电解水制氢行业是一个充满活力和发展潜力的领域。

全球氢能市场规模扩大:随着全球各国氢能中长期发展战略规划的不断推进,全球氢能市场规模迅速扩大。根据中研普华产业研究院发布的分析,根据国际能源署(IEA)数据,2021年全球氢气总产量达到9423万吨,同比增加5.5%,全球氢能市场规模达到1250亿美元。预计到2030年,全球氢能产量将达到1.7998亿吨,复合年均增长率(CAGR)达到7.5%。

中国氢能产量迅速提升:中国作为全球最大的制氢国,氢能产量占比超过全球产量的1/3。自2020年“双碳”目标提出后,中国氢气产量迅速提升,发展进入快车道。根据中国煤炭工业协会数据,2021年中国氢能产量达到3300万吨,同比增加32%,增速远超全球增速。

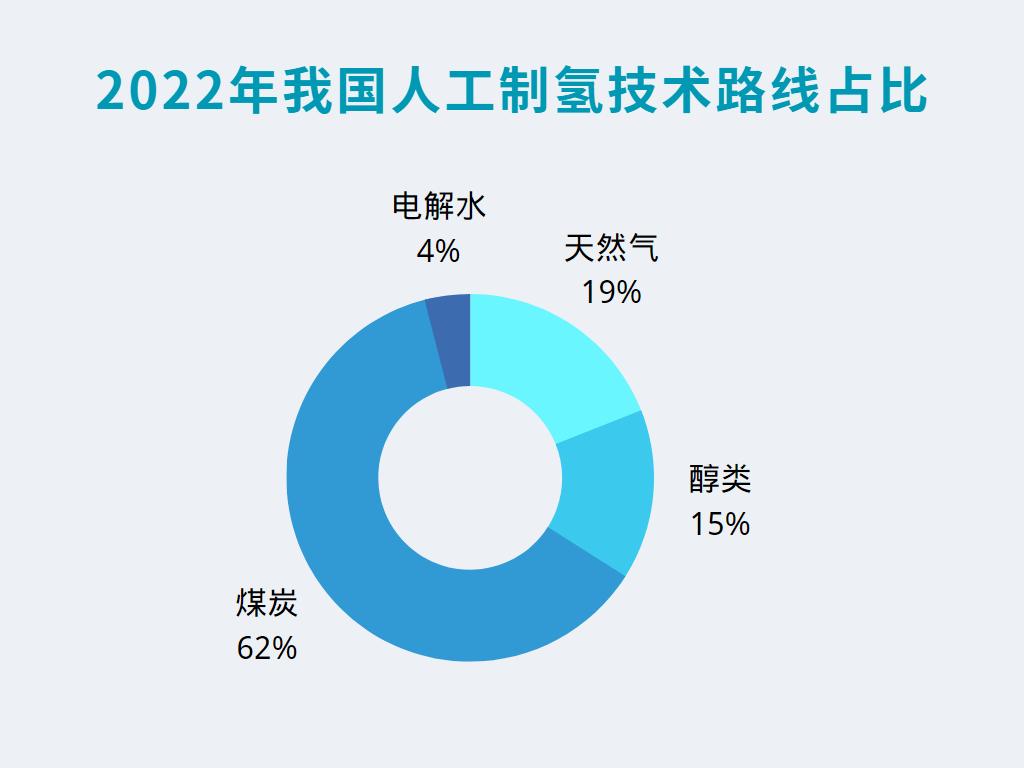

电解水制氢技术成熟:目前全球成熟的电解水制氢技术主要是碱性电解和质子交换膜(PEM)电解两种方式。碱性电解水制氢技术成熟,设备大型化具有优势,成本低,已实现大规模的商业运用。PEM电解水制氢技术则具有更高的能效和灵活性,但成本相对较高。随着技术的进步和成本的降低,PEM电解水制氢技术的市场份额有望逐渐提升。

主要参与者:中国电解水制氢行业的主要参与者包括阳光电源、华电重工、隆基绿能、宝丰能源、新天绿能等企业。这些企业在技术研发、市场开拓和产业链整合方面都具有较强的实力。

市场份额:根据统计,2023年国内电解水制氢行业中标规模较大的企业包括派瑞氢能、隆基氢能和阳光电源等。这些企业在市场份额方面占据领先地位,具有较强的市场竞争力。

区域分布:中国电解水制氢企业的区域分布较为广泛,但广东省是电解水制氢企业数量最多的省市,其次为北京市、山东省和江苏省。从产能分布来看,内蒙古、河北、新疆、甘肃等西北地区是绿氢产能的主要集中地。

上游设备:电解水制氢设备包括电解槽、氢气压缩机组、控制系统等部分,是绿氢生产的核心环节。我国已有超百家企业布局或规划电解槽的研发或生产,电解槽出货量快速增长。

中游制氢:随着技术的进步和成本的降低,绿电制氢的应用场景逐渐扩大,推动了中游制氢环节的发展。绿氢在石油炼化、交通、化工、储能等领域的应用逐渐增多,市场需求持续增长。

下游应用:绿氢作为未来清洁能源的重要组成部分,其下游应用场景广泛。在交通领域,绿氢可以作为燃料电池用于电动车驱动;在化工领域,绿氢可以作为原料用于合成氨、甲醇等化学品;在储能领域,绿氢可以通过燃料电池或氢气储能系统实现能量的储存和转换。

技术进步与成本降低:随着技术的进步和规模效应的发挥,电解水制氢的成本有望进一步降低。同时,随着可再生能源的普及和成本的降低,绿电制氢的竞争力将进一步增强。

政策支持与市场推广:各国政府纷纷出台相关政策支持氢能产业的发展,包括提供资金补贴、税收优惠、研发支持等。这些政策的实施将推动电解水制氢行业的快速发展。

市场需求增长:随着全球对清洁能源的需求不断增长,绿氢作为最具发展潜力的清洁能源之一,其市场需求将持续增长。特别是在交通、化工、储能等领域,绿氢的应用前景广阔。

综上所述,电解水制氢行业是一个充满活力和发展潜力的领域。在技术进步、成本降低、政策支持和市场需求的共同推动下,该行业有望迎来快速发展的机遇期。

一、行业发展潜力

技术进步与成本降低

电解水制氢技术不断成熟,包括传统碱性电解、质子交换膜电解(PEM)、高温固体氧化物电解(SOEC)等多种技术路线。随着技术的进步,特别是PEM电解槽的成本逐渐降低,电解水制氢的竞争力将进一步增强。

随着规模效应的发挥和产业链的完善,电解槽设备、氢气压缩机组等关键设备的成本也在逐步降低,从而降低了整个电解水制氢系统的成本。

政策支持与市场推广

各国政府纷纷出台相关政策支持氢能产业的发展,包括提供资金补贴、税收优惠、研发支持等。这些政策的实施将推动电解水制氢行业的快速发展。

随着全球对清洁能源的需求不断增长,电解水制氢作为一种低碳、环保的制氢方式,其市场推广力度也在逐步加大。

可再生能源的普及

随着可再生能源(如风电、光伏)的普及和成本的降低,绿电制氢的竞争力将进一步增强。绿电制氢不仅可以实现零碳排放,还可以提高可再生能源的利用率。

产业链整合与协同发展

电解水制氢产业链包括上游设备制造、中游制氢和下游应用等多个环节。随着产业链的整合和协同发展,各环节之间的协同效应将进一步增强,从而推动整个行业的快速发展。

交通领域

燃料电池汽车是电解水制氢的主要应用领域之一。随着燃料电池技术的不断成熟和成本的降低,燃料电池汽车的市场规模将不断扩大,从而带动电解水制氢的市场需求。

化工领域

电解水制氢还可以作为化工原料,用于合成氨、甲醇等化学品。随着化工行业的绿色转型和可持续发展需求的提高,电解水制氢在化工领域的应用前景广阔。

储能领域

电解水制氢还可以用于储能领域,通过燃料电池或氢气储能系统实现能量的储存和转换。随着可再生能源的普及和电网对储能需求的提高,电解水制氢在储能领域的应用也将逐渐增加。

其他领域

电解水制氢还可以用于钢铁冶炼、航空航天等领域,替代传统的化石燃料制氢方式,实现低碳、环保的生产方式。

电解水制氢行业发展潜力巨大,市场需求持续增长。随着技术进步、成本降低、政策支持、可再生能源普及以及产业链整合与协同发展的推动,电解水制氢行业将迎来快速发展的机遇期。未来,电解水制氢将在交通、化工、储能等多个领域发挥重要作用,为实现全球能源转型和可持续发展目标做出贡献。

想了解更多中国电解水制氢行业详情分析,可以点击查看中研普华研究报告