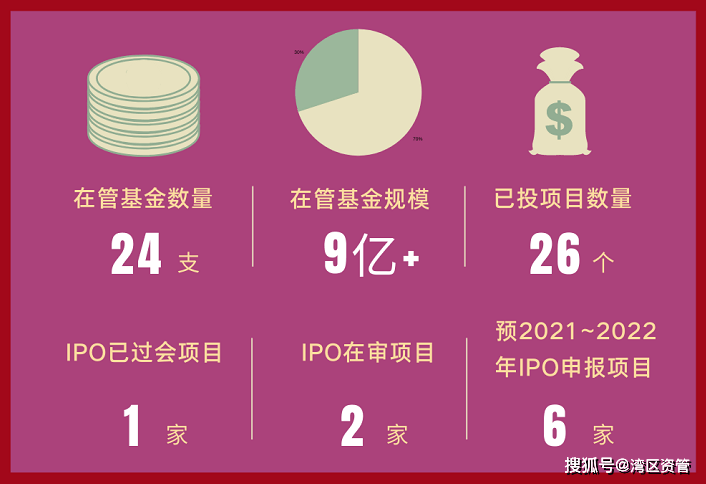

作为国内首批成立的保险资产管理公司之一,国寿资产自成立之初就承担了保险资金集中化、规范化和专业化投资的使命,并以强大的投研能力作为发展内核,逐渐吸引越来越多保险业外资金进行委托投资,形成了“一手抓系统内大账,一手抓系统外三方”的投资管理格局。图片来源于网络,如有侵权,请联系删除

策略体系、产品货架日臻完善图片来源于网络,如有侵权,请联系删除

目前,国寿资产已经建立起覆盖多种资产类别、投资策略和客户风险偏好的产品体系,旨在全面服务中国人寿系统内资金管理需求和第三方机构客户的投资需求。

针对中国人寿系统内的资金负债特性和配置需求,国寿资产提供定制化的资产配置和投资管理服务,主要包括固收类投资、权益类投资和另类投资。同时,作为服务一、三方客户的两种载体,组合类保险资产管理产品及第三方受托专户对应的策略体系和产品货架也在日臻完善。

“我们围绕固收、权益、混合三大类策略,构建了覆盖主动管理和被动策略、超过30个子策略的策略货架,组合类产品及第三方专户总规模超过6000亿元。”国寿资产相关业务负责人说。

据介绍,国寿资产一直秉持“研究驱动投资”理念,通过分散化的、聚焦稳定长期回报的战略配置、灵活的战术配置以及出色的品种投资能力,在适配客户风险承受能力的同时,最大化地实现客户资产保值增值目标。

纵观国寿资产的资产配置体系,既有谋定全局的战略配置,亦有灵活调整的战术配置。除了建立以绝对收益为目标的配置体系外,国寿资产还高度重视品种投资能力建设,在固收、权益、另类等投资领域都配备了体系完整的专业化投资团队,在配置收益之外贡献出色的品种超额收益。

创造更多“加分项”

除了丰富的策略体系、产品货架,国寿资产还在其他方面打造“加分项”。

国寿资产已将全面加强资负管理纳入内部考核核心指标,强化基于不同负债特性的分账户精细化、差异化管理,更加有效实现期限结构匹配、成本收益匹配、现金流匹配,合力促进保险公司实现长期经营目标。

同时,国寿资产还不断优化绩效考核体系,健全容错纠偏机制,为达成并提升投资业绩提供机制保障和资源支持,充分发挥风险合规绩效考核指挥棒作用。

前沿科技也在赋能国寿资产在数字化时代保持脱颖而出的能力。

围绕推动“业、技、数”深度融合,向着数字化、智能化水平加快迈进,国寿资产采取多方面举措,包括以CLIMB平台为核心,驱动全链条科技赋能,引领行业数字化转型,构建智能生态体系,深化科技治理体系,加大科技投入等,筑牢科技赋能根基。

此外,跨界牌照也给国寿资产增添了更多竞争力。子公司国寿安保基金持有的公募基金牌照,为国寿资产的发展提供了多维度支撑:一是拓展资金来源与品牌影响力。作为集团系统内唯一的公募平台,国寿安保基金可面向更广泛的个人和机构投资者募集资金,拓展国寿资产第三方业务。二是投研层面与国寿资产实现差异化互补。公募业务在固收、权益投资等领域积累的市场化经验能反哺险资资产配置,丰富整体投资策略体系,与国寿资产形成互补,进一步强化核心投资能力。此外,还更有利于在系统内实现跨板块的资源共享与业务协同。

“风险管理是生命线”

作为金融机构的核心职能与核心竞争力之一,风险管理发挥着不可或缺的作用。

国寿资产始终坚持“风险管理是生命线”理念,将依法合规经营、防范经营风险作为稳健持续发展的基础,将主动合规治理融入公司发展决策,业务经营的全过程、全领域;在经营管理和投资业务活动中严格遵守监管规定,认真履行合规责任,主动风险管理已成为国寿资产核心竞争力之一。

国寿资产率先提出构建“全面覆盖、全员参与、全程管理”的全面风险管理体系,形成覆盖公司所有业务层次和单元的风险防控组织架构。此外,还在一道防线上进行了两项特色探索:一是在投资、研究、市场部门设置督察长,推动风险管理防线前移;二是及时响应金融机构合规管理办法最新要求,组织各部门建立合规专员队伍。

从更为具体的角度看,国寿资产形成了立体交叉、集体决策、分级负责、有效制衡的决策授权体系;扎实做好资金运用合规审查,加强创新业务合规论证,强化另类项目全周期管理,持续提高关联交易和反洗钱管理的精细化程度,建立了包括投资权力配置和运行制约机制、大监督工作机制、内部审计体系、问责体系等在内的完善高效的内部监督体系等。

“我们还在不断推进信息技术与合规管理的深度融合,通过开发风险管理基石平台、风险合规全景图系统,打造中国人寿智慧信用系统、新一代另类投资管理系统,强化业务系统关键节点刚性控制、关联交易管理系统和反洗钱信息系统建设,构建起全景式风险合规管理体系。”国寿资产相关业务负责人说。

...