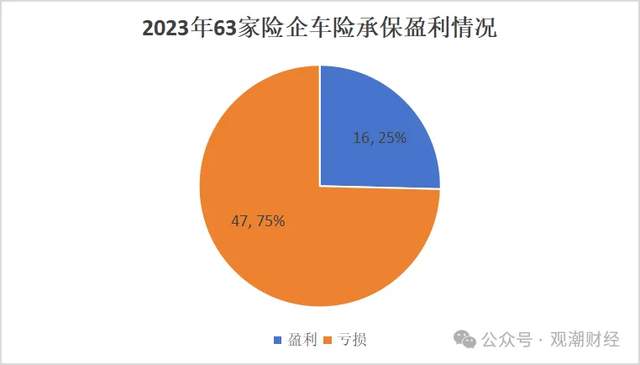

中国作为全球增长最快的市场之一,近年来汽车音响市场规模呈现出稳定增长的趋势。汽车音响为减轻驾驶员和乘员旅行中的枯燥感而设置的收放音装置。最早使用的是汽车调幅收音机,后来是调幅调频收音机、磁带放音机,发展至CD放音机和兼容DCC、DAT数码音响。现在汽车音响无论在音色、操作和防振等各方面均达到了较高的标准,能应付汽车在崎岖的道路上颠簸,保证性能的稳定和音质的完美。

图片来源于网络,如有侵权,请联系删除

汽车音响产业链主要包括上游原材料供应商、中游音响部件制造厂商和下游整车企业及维修改装企业。上游主要涉及原材料供应商,如塑料、金属、电子元件等。中游音响部件制造厂商,负责生产扬声器、功放、调音设备等核心部件。下游整车企业及维修改装企业,将音响部件集成到汽车中,或为消费者提供音响改装服务。

据统计,2019至2023年我国汽车音响市场容量及规模呈稳定增加趋势。2019年我国汽车音响前装市场规模(从数量上看)为13949.4万个,2020年受疫情影响略微下跌,随后稳定增长至2023年的18936.47万个。从金额上看,当前我国中端汽车音响的价格约为2000元/辆,根据汽车销量推算出的汽车音响规模由2019年的515.38亿元增长至2023年的601.88亿元。

后装市场方面,据中国汽车工业协会汽车改装分会的数据,约有6%的车主倾向于改装或更换汽车音响,改装音响价格略高于前装市场,以3000元/辆计,推测出汽车音响后装市场规模大致相当于前装市场规模的十分之一,2019年约为46.3亿元,2023年约为54.1亿元。

根据中研普华产业研究院发布的《》显示:

品牌音响市场中,国外知名音响品牌如BOSE、哈曼及柏林之声等占据了主导地位,拥有九成以上的市场份额。这些品牌在技术、音质、品牌影响力等方面具有明显优势。国内企业在品牌音响市场中仍处于劣势地位,但也在不断努力提升产品质量和技术水平,以寻求突破。

中国汽车音响行业依据企业的市场份额和注册资本划分,可分为多个竞争梯队。其中,头部企业如上声电子、艾思科及天津伯顿等拥有较大的市场份额和较强的竞争力。第二梯队包括惠威、华为以及漫步者等提供汽车音响专门产品的企业。第三梯队为歌尔股份及国光电器等在音频播放领域技术领先、规模较大但汽车音响业务占比较小的企业。第四梯队则为小规模音响组件供应商企业。

在企业竞争格局方面,上声电子占据绝对的龙头地位,从扬声器出货数量来看,2023年上声电子在车载扬声器整体市场份额达23.32%,艾思科是其外资主要竞争者,其他品牌整体市场份额与上声电子相比差距较大。

随着消费者对音质和驾驶体验的要求日益提高,汽车音响行业正经历着从模拟向数字化、智能化的转型。数字化功放以其稳定性高、抗干扰能力强、失真小、噪音低、动态范围大等优点,正在逐步取代传统模拟功放。

国内汽车音响企业开始注重技术研发和品牌塑造,逐步提升了自身在市场上的竞争力。未来,提升功放自主化率、提升自主品牌音响影响力将成为行业发展的重要方向。中国汽车市场保持持续增长态势,为汽车音响行业提供了广阔的发展空间。尤其是新能源汽车市场的快速发展,为汽车音响企业提供了新的市场机遇和增长点。

综上所述,汽车音响行业是一个充满机遇和挑战的行业。企业需要不断提升产品质量和技术水平以满足消费者的需求;同时加强产业链上下游的协同发展以降低成本和提高盈利能力。

中研普华通过对市场海量的数据进行采集、整理、加工、分析、传递,为客户提供一揽子信息解决方案和咨询服务,最大限度地帮助客户降低投资风险与经营成本,把握投资机遇,提高企业竞争力。想要了解更多最新的专业分析请点击中研普华产业研究院的《》。