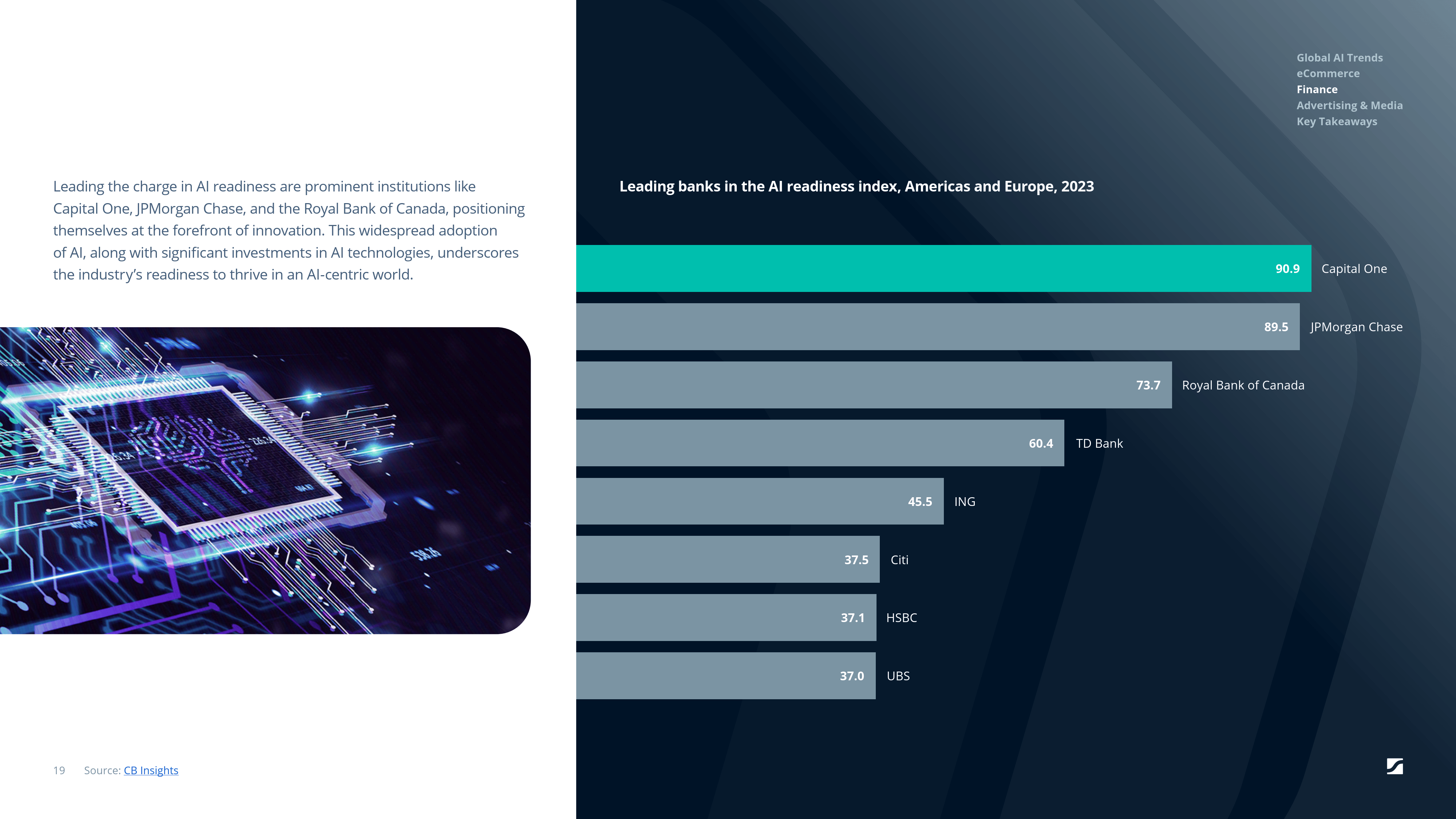

一、引言

图片来源于网络,如有侵权,请联系删除

随着人们生活水平的提高和健康饮食观念的普及,空气炸锅作为一种新型厨房电器,因其便捷、健康的烹饪方式而迅速走红市场。中研普华最新发布的为我们揭示了这一行业的最新动态和发展趋势。本文将结合该报告的内容,对空气炸锅行业的市场规模、竞争格局、消费者需求、技术创新以及投资潜力进行深入分析,旨在为投资者和行业从业者提供有价值的参考。

图片来源于网络,如有侵权,请联系删除

二、市场规模与增长趋势

1. 全球市场规模

根据中研普华产业研究院的数据,2022年全球空气炸锅市场规模达到49.7亿美元,2018-2022年复合增速高达36.8%。预计至2028年,全球空气炸锅行业规模有望达到82.6亿美元,2022-2028年复合增速为8.8%。从销量来看,全球空气炸锅销量有望从2022年的0.75亿台增长至2028年的1.03亿台,年复合增速为5.3%。

2. 中国市场规模

中国作为空气炸锅的重要市场之一,近年来市场规模实现了快速增长。2022年我国空气炸锅全渠道销售规模达到82.3亿元,同比增长70.7%;零售量达到3260万台,同比增长116.7%。这一数据充分说明了空气炸锅在中国市场的受欢迎程度以及其巨大的市场潜力。

3. 市场渗透率

随着消费者对健康饮食和便捷烹饪方式的追求,空气炸锅的市场渗透率不断提高。特别是在2020年新冠疫情的催化下,空气炸锅等厨房小家电迎来大爆发。预计未来几年,中国市场将继续保持稳健增长,成为全球空气炸锅市场的重要组成部分。

三、竞争格局与品牌分析

1. 国内外品牌竞争

空气炸锅市场中,国内外品牌众多,竞争激烈。在国外市场,Philips、Tefal等知名品牌占据了较大的市场份额。而在国内市场,美的、九阳、苏泊尔等国内品牌通过不断创新和营销手段,逐渐在市场上占据了一席之地。这些品牌通过提升产品品质、增加产品功能、优化用户体验等方式来争夺市场份额。

2. 头部品牌集中度

据统计,我国传统厨电三大龙头美的、九阳、苏泊尔依然占据空气炸锅前三的份额。2023年前7月,这三家品牌线上合计市占率达到51.3%,线下合计市占率达到82.9%。与头部品牌相比,其他品牌的线上线下份额均只有个位数,存在明显的差距。这表明,空气炸锅行业的竞争格局正在向头部品牌集中。

3. 代工市场分析

我国不仅是空气炸锅的重要消费市场,还是全球空气炸锅的主要代工地。比依股份是国内空气炸锅代工头部企业,拥有扎实的技术储备和高度自动化的生产线。2022年,比依股份空气炸锅销量市占率达到8.0%,在全球市场中占据重要地位。

四、消费者需求与技术创新

1. 消费者需求分析

消费者对健康饮食和便捷烹饪方式的追求是推动空气炸锅市场发展的主要动力。空气炸锅使用便捷、操作简单、易清洁等特点符合了现代消费者追求便捷生活的需求。同时,空气炸锅能够在短时间内完成烹饪过程,节省时间和精力,适合快节奏的生活方式。

2. 技术创新方向

,空气炸锅有望实现与智能家居系统的联动,提升用户体验。市场上已经出现了具有智能控制、远程控制、多种烹饪模式等特性的新型空气炸锅,满足了消费者对于高品质、智能化烹饪的需求。此外,新材料、新工艺等技术的不断应用也将推动空气炸锅的性能和品质不断提升。

1. 行业发展趋势

(1)智能化、多功能化:随着消费者对高品质、智能化烹饪的需求不断增加,空气炸锅将向智能化、多功能化方向发展。未来,更多具有创新功能和技术的空气炸锅将不断涌现。

(2)绿色、环保、节能:绿色、环保、节能成为空气炸锅行业发展的重要方向。企业需要注重产品的能效和环保性能,减少对环境的影响。

(3)品牌化战略:实施品牌化战略将成为未来几年空气炸锅行业的核心竞争力之一。企业需要以品牌为抓手,通过差异化定位和优质服务提升市场认可度。

2. 投资潜力分析

(1)市场需求持续增长:随着消费者对健康饮食和便捷烹饪方式的持续追求,空气炸锅的市场需求将持续增长。这为行业内的企业提供了广阔的市场空间和发展机遇。

(2)技术创新带来新机遇:技术创新是推动空气炸锅行业发展的重要动力。未来,随着物联网、人工智能等技术的不断发展,空气炸锅有望实现更多创新功能和技术突破,为投资者带来新的机遇。

(3)头部品牌集中度提高:空气炸锅行业的竞争格局正在向头部品牌集中。对于投资者而言,选择具有品牌优势、技术实力和市场份额的头部企业进行投资将更具保障和潜力。

美的作为国内厨房小家电的领军企业之一,其空气炸锅产品在市场上表现出色。美的空气炸锅的成功之道主要得益于以下几个方面:

1. 品牌优势

美的作为国内知名品牌,拥有广泛的消费者基础和良好的品牌口碑。其空气炸锅产品在市场上具有较高的知名度和美誉度,吸引了大量消费者的关注和购买。

2. 技术创新

美的空气炸锅在技术创新方面不断突破,推出了多款具有创新功能和技术的新产品。例如,美的智能空气炸锅具有智能控制、远程控制、多种烹饪模式等特性,满足了消费者对于高品质、智能化烹饪的需求。

3. 营销策略

美的在营销策略上注重线上线下相结合,通过电商平台、社交媒体等多种渠道进行宣传推广。同时,美的还积极参与各类促销活动,提高产品的曝光度和销售量。

4. 用户体验优化

美的注重用户体验的优化,不断提升产品的品质和性能。其空气炸锅产品在操作上简单便捷,易清洁维护,符合了现代消费者追求便捷生活的需求。

七、结论与展望

综上所述,为我们揭示了空气炸锅行业的最新动态和发展趋势。随着消费者对健康饮食和便捷烹饪方式的持续追求以及技术的不断进步,空气炸锅行业有望实现更加广阔的发展前景。

对于投资者而言,选择具有品牌优势、技术实力和市场份额的头部企业进行投资将更具保障和潜力。同时,关注技术创新和消费者需求的变化也是把握投资机会的关键。

未来,随着物联网、人工智能等技术的不断发展,空气炸锅有望实现更多创新功能和技术突破。同时,绿色、环保、节能将成为行业发展的重要方向。企业需要注重产品的能效和环保性能,减少对环境的影响。通过实施品牌化战略和差异化定位,提升市场认可度,从而在激烈的市场竞争中脱颖而出。

八、附录:行业相关政策法规及标准

为了规范空气炸锅行业的发展,保障消费者的权益和安全,国家和地方政府出台了一系列相关政策法规及标准。这些政策法规及标准对空气炸锅产品的质量、安全、能效等方面提出了明确要求。企业需要密切关注这些政策法规及标准的变化,确保产品符合相关要求,从而在市场上获得更好的发展和竞争优势。

九、总结

为我们提供了全面、深入的行业分析和发展预测。通过本文的解读和评论,我们可以更加清晰地了解空气炸锅行业的市场规模、竞争格局、消费者需求、技术创新以及投资潜力等方面的信息。这些信息对于投资者和行业从业者来说具有重要的参考价值。未来,随着消费者对健康饮食和便捷烹饪方式的持续追求以及技术的不断进步,空气炸锅行业有望实现更加广阔的发展前景。

(获取完整版含风险预警矩阵及融资模式图谱请点击中研普华产业研究院发布的)