A股,放量大涨!中国资产全线爆发

(原标题:A股,放量大涨!中国资产全线爆发)

图片来源于网络,如有侵权,请联系删除

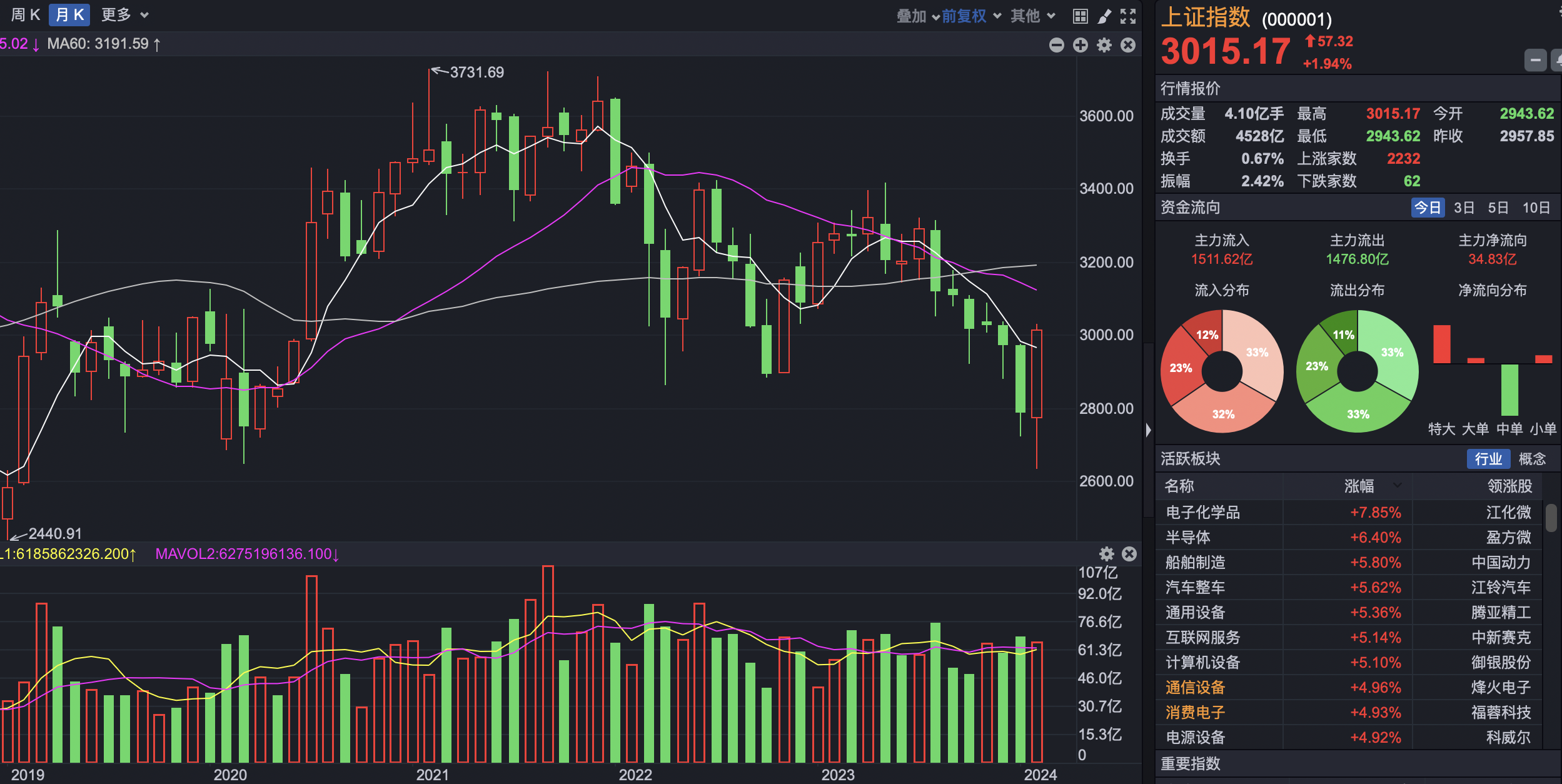

具体来看,沪指盘中在金融、酿酒等板块的带动下强势上攻,沪指涨近2%,创业板指大涨近3%。截至收盘,沪指涨1.81%报3419.56点,深证成指涨2.26%报10978.3点,创业板指涨2.8%报2226.72点,上证50指数涨2.85%,北证50指数涨3.17%,沪深北三市合计成交18412亿元,较昨日增加逾1900亿元。

图片来源于网络,如有侵权,请联系删除

场内近4500股飘红,保险、券商、银行板块集体拉升,信达证券、新华保险涨停,中国银河、中国人寿、中国人保、华夏银行等涨超5%;酒类股迎来久违大涨,酒鬼酒、水井坊、舍得酒业涨停,五粮液、泸州老窖涨超6%,贵州茅台涨近6%突破1600元大关;人形机器人概念再度活跃,隆盛科技、震裕科技续创新高,五洲新春、雷赛智能涨停;婴童概念爆发,骑士乳业、熊猫乳品、西部牧业、孩子王等涨停。此外,近日的人气牛股信隆健康盘中上演“地天板”,斩获9连板。

图片来源于网络,如有侵权,请联系删除

港股方面,今日港股高开高走,香港恒生指数涨2.12%,恒生科技指数涨2.31%。药明生物涨超14%,蒙牛乳业涨超9%,新东方涨逾8%,美团、京东集团涨超5%,阿里巴巴、携程集团涨超3%。

此外,富时中国A50指数期货盘中大幅拉升,一度涨超3.5%,目前仍有约3%的涨幅。同时,热门中概股美股盘前上扬,贝壳涨逾7%,金山云涨逾4%,京东涨逾3%;文远知行涨近5%,小马智行涨逾3%。

大金融强势拉升

保险、券商、银行板块盘中集体拉升。

截至收盘,券商板块方面,信达证券涨停,中国银河涨逾6%,盘中再创新高;东方财富、首创证券涨超4%,中信证券涨3.6%。

保险、银行板块亦走高,新华保险涨停,中国太保涨近8%,中国人寿、华夏银行等涨超5%,宁波银行、招商银行涨逾3%。

消息面上,3月13日,中国人民银行党委召开扩大会议。会议指出,实施好适度宽松的货币政策。根据国内外经济金融形势和金融市场运行情况,择机降准降息,综合运用公开市场操作等多种货币政策工具,保持流动性充裕,使社会融资规模、货币供应量增长同经济增长、价格总水平预期目标相匹配。探索拓展宏观审慎和金融稳定功能,维护金融市场稳定。支持资本市场稳定发展。继续做好金融支持融资平台债务风险化解工作。

中信建投证券指出,随着“1+N”政策体系进入全面落地期,中长期资金入市框架逐步明晰,政策重心转向长效机制建设,既为市场提供流动性支撑,也为新质生产力发展注入资本动能。当前股市已呈现量价齐升态势,交投活跃利好券商经纪与两融业务,而市场回暖亦驱动自营投资收益率反弹,叠加IPO与再融资节奏边际改善,券商一季度业绩有望超预期。保险方面,资产端来看近期长端利率回升有助于缓解险企配置压力,负债端来看上市险企积极推进分红险转型,长期看有望为估值提升打开空间。

银河证券表示,宏观政策更加积极有为。财政政策更加积极,货币政策适度宽松,重点领域化险力度不减,五篇大文章制度完善,银行基本面积极因素积累。市值管理加力重塑银行估值,中长期资金入市利好行情兑现。继续看好银行板块配置价值。

白酒股久违大涨

白酒板块今日大幅走高,迎来久违大涨,酒鬼酒、水井坊、舍得酒业等涨停,老白干酒、五粮液、泸州老窖涨超6%,贵州茅台涨近6%重返1600元上方,创出年内新高。

机构表示,两会提出要大力提振消费,使内需成为拉动经济增长的主动力和稳定锚;要持续用力推动房地产市场止跌回稳,稳住楼市股市,防范化解风险。应乐观看待2025年宏观政策落地对消费的提振作用,未来商务用酒的需求恢复方向明确,大众财富效应也将随着房地产企稳及股市回暖而有提升,当前烟酒终端已经处于库存低位,需求修复将能快速传导至酒企,龙头白酒仍有较好的成长空间,全年预期或逐步提升。

平安证券认为,去年中秋是近几年阶段性的低点,今年春节白酒动销环比回暖,节后高端酒批价依然稳健,同时核心大单品动销平稳,名优酒份额持续提升。除此以外,近期酒企持续释放积极信号,夯实市场信心。往后看,白酒基本面筑底企稳,伴随政策催化下消费回暖,白酒龙头估值有望重塑。

婴童概念爆发

婴童概念全线爆发,截至收盘,骑士乳业30%涨停,熊猫乳品、西部牧业、孩子王、戴维医疗等20%涨停,嘉必优涨超18%,三只松鼠涨超11%,金发拉比、爱婴室、贝因美等均涨停。

消息面上,3月13日,呼和浩特市卫健委发布当地生育补贴细则,规定:生育一孩的家庭将一次性获得1万元补贴;生育二孩的家庭将获得5万元补贴,分5年发放;生育三孩及以上的家庭将获得10万元补贴,分10年发放。

稍早前,2025年《政府工作报告》中提到,制定促进生育政策,发放育儿补贴,大力发展托幼一体服务,增加普惠托育服务供给。3月7日,国家卫健委主任在参加十四届全国人大三次会议江苏代表团开放团组会议时指出,人口问题仍是一个需要深入和动态研究的重要问题;今年将发放育儿补贴,国家卫健委正在会同有关部门,起草相关的育儿补贴的操作方案。

中信证券认为,若后续生育补贴政策落地,将一定程度降低生育成本,短期对生育意愿及需求有较好拉动作用。部分省市此前出台的生育政策对短期出生率确实有良好拉动作用,例如黑龙江大庆、湖北天门等城市在各自地方性的生育补贴政策下,出生人口止跌回升,补贴政策效果良好。政策可能对出生率的改善将快速反映到1段和2段奶粉(目标0―1岁婴幼儿),推动婴配粉行业需求改善,利好婴配粉企业。

方正证券亦指出,在生育补贴政策大力度支持下,后续出生人口边际有望企稳。消费者对于儿童相关支出支付意愿高,对产品品质、安全等要求高,生育补贴增加了有孩家庭的收入端,有望为母婴零售及用品赛道提供较强的基本面支撑,头部优质品牌有望更为受益。

责编:万健�t

校对:王锦程