合盛硅业2024年营收增至266.92亿元 一体化生态上下游延伸成果加速落地

(原标题:合盛硅业2024年营收增至266.92亿元 一体化生态上下游延伸成果加速落地)

图片来源于网络,如有侵权,请联系删除

4月23日晚间,工业硅与有机硅行业双龙头合盛硅业(603260.SH)发布最新财报,公司2024年营业收入保持稳中有升,达到历史新高的266.92亿元;归母净利润为17.40亿元,扣非后的归母净利润15.40亿元;经营活动产生的现金流量净额45.17亿元,比2023年增加53.07亿元,净现比达到2.60,保持健康的现金流水平。

图片来源于网络,如有侵权,请联系删除

根据年报,2024年公司主要产品产量均进一步提升,销售量保持良好增长。同时,公司年内研发投入也增长到5.75亿元,占总营收的2.15%,不断加强有机硅下游深加工产品、碳化硅等新兴领域的研发投入,正以创新制造技术与智能生产模式为双轮驱动,培育硅基新材料领域的前沿技术生产力。

图片来源于网络,如有侵权,请联系删除

上下游布局新进展,巩固工业硅产业链协同优势

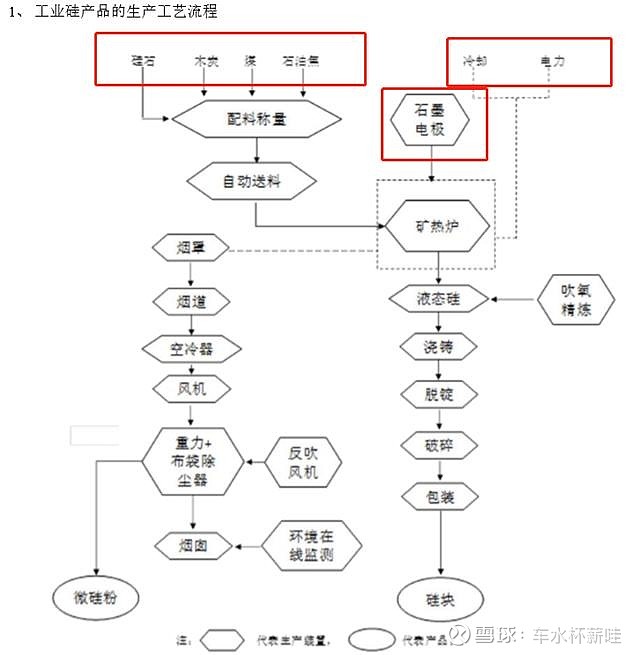

合盛硅业2024年工业硅生产量达到187.14万吨,同比增长38.11%,在产业链中具有举足轻重的地位。近年来,公司抓住新疆大力发展光伏产业的机遇,打造“煤-电-硅”产业链协同的业务模式,又利用云南水电资源优势打造“绿-电-硅”循环模式,并进一步加速新型储能技术与新能源前沿领域的深度融合,着力构建“源网荷储”一体化绿色生态体系。2024年,公司通过加大布局,将上下游产业链协同优势进一步巩固。

在上游方面,工业硅生产所需的电力及硅石成本占比较高,公司已拥有多处石英砂矿产探矿权及采矿权。2024年,公司依托自身储备的优质石英砂矿产,通过优化资源调配工艺,不断提升自产自用比例,切实增强产品核心品质并压缩生产成本。同时,公司的工业硅及多晶硅业务主要集中在新疆,2024年新疆地区煤炭产量大幅增长,煤价进一步回落,让公司电力成本进一步降低,年报显示,公司年内采购电价同比降低2.43%,电厂用煤价格减少20.68%。

在过去的20年里,我国的光伏产业经历了多次的起伏和洗牌,在双碳战略引领下,2024年光伏新能源产业继续保持较高质量的发展,装机规模实现稳步增长。同时,公司在本次年报中提出,根据市场行情,适当收缩对光伏业务板块的相关投入,进一步优化资源在公司内部的配置,保证公司核心竞争力的稳定,公司将充分协调相关资源要素保障生产工作和项目的顺利推进实施。

有机硅供需双重边际改善,发力新兴产业需求

2024年传统行业复苏和新兴行业快速增长,有机硅需求得到有效拉动,建筑领域的回暖带动了对密封胶和涂料的需求增加,电力电子和汽车制造等行业对有机硅材料的需求呈现快速增长态势,我国有机硅产量实现双位数增长。

2024年报显示,公司有机硅业务也保持增势,三大产品硅橡胶、硅油、环体硅氧烷产量分别同比增长16.31%、56.66%、5.35%。

公司目前有机硅业务增长主要受市场价格影响,华创证券4月21日研报指出,有机硅厂家初步计划联合减产20%左右,叠加旺季将至,有机硅涨价有望即刻开启。当前有机硅行业库存处于中位数水平,叠加“金三银四”需求旺季到来,如果降幅达成一致,有机硅涨价弹性可期。此外,中期来看,本轮新产能已经投放完毕,2025年行业无新增产能,而需求端增长强劲,行业格局有望优化,建议关注合盛硅业等公司。

公司2024年针对有机硅下游深加工领域进行新产品研发及现有配方优化,如积极开发功能性硅油及深加工产品、高性能加成型液体硅橡胶及灌封胶等产品。公司指出,有机硅方面,室温胶和高温胶受新能源市场需求驱动,液体胶和硅树脂因新应用场景拓展而需求增长迅速,预计2025年有机硅行业需求增速有望继续突破双位数。公司2025年还将继续拓展有机硅下游深加工产品线,探索适用于5G、新能源汽车、生物医疗等新兴领域的有机硅产品。

当前,人形机器人产业爆发,已成为未来有机硅领域重要需求增长点之一。有机硅材料具有柔软亲肤、耐高低温等特点,在人形机器人领域应用前景可观,特别是人形机器人对高透光率硅胶、生物相容性硅胶的需求快速上升。合盛硅业凭借国内最大的有机硅生产商的地位,有机硅产品种类众多,并不断围绕新市场需求开发适用于新兴产业的专用有机硅产品,有望充分受益于下游新兴产业增长。

碳化硅业务扩大行业领先优势,迎来需求爆发

公司利用工业硅产业链的一体化优势,拓展第三代半导体碳化硅产业,碳化硅业务已成为硅基材料领域深加工产品线的新增长点。公司已完整掌握了碳化硅材料的原料合成、晶体生长、衬底加工以及晶片外延等全产业链核心工艺技术,突破了关键材料(多孔石墨、涂层材料)和装备的技术壁垒,正进一步加强有机硅下游深加工产品线和碳化硅材料的研发创新。

一方面,2024年内蒙古赛盛新材料年产800吨碳化硅颗粒项目正式点火投产。这是合盛硅业布局呼和浩特“源网荷储一体化”项目之一,也是合盛在内蒙古投资建设的首个产业类项目,进一步完善硅基材料区域布局。

另一方面,公司子公司合盛新材6英寸碳化硅衬底已全面量产,8英寸碳化硅衬底小批量生产。值得注意的是,对比2024半年报数据,公司6英寸碳化硅衬底晶体良率从90%进一步提高到95%以上,外延良率则从95%以上提高到98%以上,产品良率处于国内企业领先水平,在关键技术指标方面已追赶上国际龙头企业水平。

根据经营计划,2025年公司将努力攻克高纯半绝缘碳化硅粉料及超高纯超细碳化硅陶瓷粉体技术难题,并加速8英寸碳化硅量产进程,推动产业链上下游一体化稳健发展,巩固并扩大行业竞争优势。

进入2025年,全球功率半导体行业正经历结构性调整,特别是新能源汽车、智能电网等下游需求持续增长,IGBT供需逐步改善,碳化硅进入新一轮增长周期。国元证券研报认为,未来随着碳化硅衬底产能和良率的提升,叠加8英寸衬底量产,碳化硅模组与IGBT模组将有望在2026年打开规模化应用空间。

因此,合盛硅业碳化硅产能加快释放,有望抓住国产IGBT自给率将逐步提高的机遇,以技术进步推进产业升级,以科技创新驱动企业发展,以产业延伸扩大公司规模,实现硅基产业链和价值链的高效整合,不断增强企业竞争优势。

2025年加速洗牌期,构建高质量发展体系

整体看,受光伏行业驱动,多晶硅产量规模稳步提升,工业硅消费总量同比上涨22.1%,尽管2024年同比增速放缓,但仍保持较高水平。2024年,公司业绩主要受到整体经济波动及产品价格下跌的影响。2025年,晶硅光伏产业链启动行业自律措施,主动调整产能,而铝合金和有机硅领域需求持续增长,有望进一步实现价格回暖。公司2024年第三、第四季度营收降幅分别为10.68%、5.62%,到2025年第一季度的降幅进一步收窄至3.47%,触底回升趋势明显。

公司在2024年已采取一系列精细化管理举措,例如,公司有机硅板块,部分工厂通过流化床技改,单套床产能从300吨/天提升至330―350吨/天,通过精馏塔自回热系统项目节约蒸汽约30%;工业硅业务板块通过产业链协同以及技术创新持续提升日均产量并有效降低单吨电耗,部分矿热炉日均产量已突破70吨,单吨工业硅冶炼电耗已降至万度以下。公司2024年整体毛利率达到20.54%,相比于2023年提高0.39个百分点,其中有机硅业务毛利率增加7.34个百分点,在行业加速洗牌的新周期实现高质量发展。

同时,公司也在推进“两化融合”战略,包括全链条数字化转型,提高生产基地自动化生产效率,加快技术研发转化效率,推动绿色能源、智能制造、智慧办公、智效物流等协同板块加速凝聚成合盛智慧新工业解决方案。

在行业洗牌期,规模化企业、研发创新能力强、经营结构完善、现金流充裕的企业能更好的生存,合盛硅业正是如此。公司2024年度实现了历史上最佳的经营性净现金流的表现,实际上由于公司以银行承兑汇票收回销售货款的金额较大,并将销售收回的银行承兑汇票用于支付工程设备款和支付融资租赁款,这未在现金流量表中体现现金流。公司指出,在经营活动产生的现金流量净额项目中将该等票据模拟体现现金流,则还原后公司2024年和2023年经营活动产生的现金流量净额分别为82.43亿元和71.57亿元。同样,2025年一季度,公司还原后的经营活动产生的现金流量净额为19.46亿元,继续保持现金流充裕。

公司在年报中表示:未来,公司将坚持创新驱动发展战略,以科技创新为核心动能,聚焦能源、数字化和绿色转型三大主攻方向,构建起支撑高质量发展的多维竞争优势。通过前瞻布局战略性新兴产业,培育“新质生产力”这一关键增长极,在新能源技术突破、智能制造升级和碳中和路径探索等领域挖掘潜力,助力打造具有智能基因、绿色动能、全球竞争力的现代化产业新生态。