范为:2025年二季度债券市场展望

(原标题:范为:2025年二季度债券市场展望)

图片来源于网络,如有侵权,请联系删除

一、2025年一季度债券市场回顾

图片来源于网络,如有侵权,请联系删除

2025年一季度,中国经济延续了去年四季度的复苏势头,多项经济指标略超市场预期,展现出向好的开局态势。据国家统计局发布的数据,1―2月份,全国规模以上工业增加值同比增长5.9%,较上年全年加快0.1个百分点; 1―2月份,社会消费品零售总额达到83731亿元,同比增长4.0%,增速较上年全年加快0.5个百分点;1―2月份,全国固定资产投资(不含农户)同比增长4.1%,较上年全年加快0.9个百分点。总的来看,1―2月份,随着各项宏观政策继续发力显效,国民经济发展质量稳步提高。但也要看到,外部环境更趋复杂严峻,贸易战有愈演愈烈之势,国内有效需求尚需进一步提升,部分行业景气度不高,经济持续回升向好基础还不稳固。

截至2025年一季度末,中国内地债券市场总存量达182.73万亿元,较年初增加6.74万亿元。其中利率债112.30万亿元、信用债49.22万亿元、同业存单20.21万亿元。

利率债一级市场方面,2025年一季度利率债发行达到7.9万亿元,较去年同期增长49%,其中国债同比增长34%、地方政府债同比增长80%、政策性金融债同比增长37%。政府债发行呈现出显著的“前置发力”特点,国债和地方债的发行规模均创下历史新高,2025年一季度国债净融资规模达1.45万亿元,占全年6.66万亿元额度的22%,创历史同期新高。这一数据与2024年一季度的4852亿元和2023年一季度的2771.70亿元相比,增幅显著。国债发行节奏的前置,体现了中央政府在本年度财政政策执行中的积极态度,通过加杠杆,中央政府承担了更多债务责任,优化了债务结构,同时也缓解了地方政府的偿债压力;地方政府在化解隐性债务方面采取了积极措施,再融资专项债的发行显著加速。

信用债一级市场方面,2025年一季度信用债发行4.5万亿,较去年同期降低约5%。其中非政策性银行金融债、公司(企业)债、非金融企业债务融资工具发行规模较去年同期变动幅度分别为0.47%、-7.35%、-11.36%,公司(企业)债、非金融企业债务融资工具发行规模均出现下滑,由于城投转型产业债新增的审核政策继续保持收紧状态,叠加2025年一季度利率波动较大,发行计划延迟因素干扰,信用债发行规模略有收缩。

二级市场方面,2025年一季度,央行引导资金收紧,打断收益率快速下行的趋势,市场对“适度宽松”预期有所修正。与此同时,权益科技主题催化叠加经济“开门红”提振风险偏好,股债跷板效应显著,1年国债到期收益率由1.02%最高上行57BP至1.59%,10年国债到期收益率由1.60%低位最高上行30BP至1.90%,曲线平坦化上移。截至2025年3月31日收市,1年期国债及10年期国债到期收益率分别为1.5379%、1.8129%。

中债1年期及10年期国债到期收益率

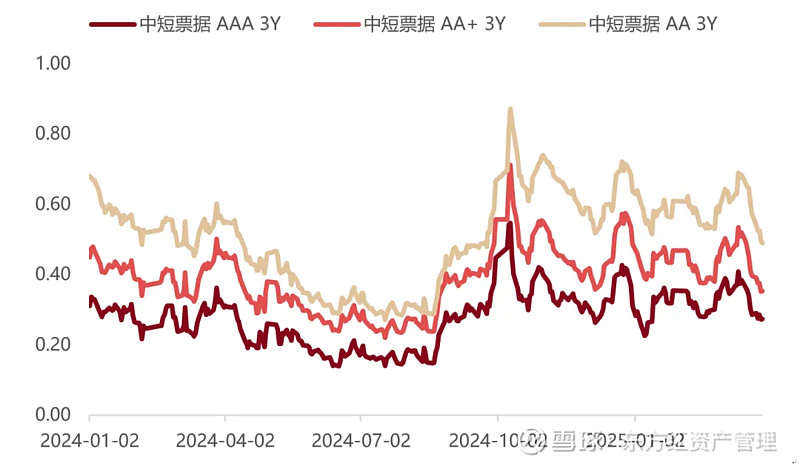

中债5年期城投债到期收益率

二、2025年二季度债券市场展望

我们认为,2025年二季度债市环比收益率中枢将整体下行;与此同时,在外部因素冲击、内部政策对冲的综合叠加下,市场波动率将进一步攀升。信用债资产荒仍难以缓解,城投债及城投转型产业债审核发行政策进一步收紧,真产业债及民企债审核发行政策边际宽松。

第一、2025年二季度债市环比收益率中枢将整体下行,市场波动率攀升。10年期国债收益率将在1.4%-1.8%区间内震荡,中枢或位于1.6%附近。这主要基于在关税政策的外部冲击下,货币政策延续宽松基调,降息预期仍存。同时,美国关税政策预计将加剧全球经济衰退预期,海外需求回落导致国内出口链承压,叠加风险资产(股市、商品)回调,资金加速流入债市避险,推动利率下行。另一方面,财政发力与政府债供给放量可能对长端利率形成阶段性冲击而加大债市波动,尤其是二季度可能迎来利率债发行高峰,或带来收益率短期上行压力。

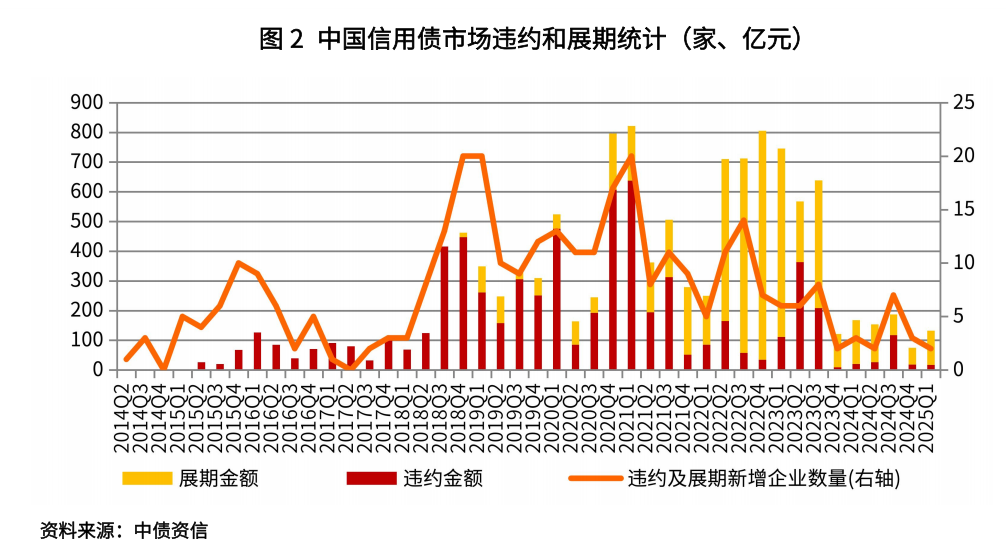

第二、信用债资产荒仍难以缓解,城投债、城投转型产业债等审核发行收紧。一是对于发债主体,交易所更新了审核重点关注事项,对贸易业务、主营业务分散情形、重要客户、重要供应商、大额资金往来方等方面提出了明确的披露及核查要求,进一步压实发行人及中介机构责任,趋于实质性审核。二是针对城投转型债券,关注城投转型效率,严卡“突击注入资产”、“虚假转型”、“指标转型”等类型的发行人新增。

第三、服务国家战略方向仍将是重点,民营企业债券或有增量。根据中央关于做好科技金融、绿色金融、普惠金融、养老金融、数字金融“五篇大文章”的部署要求,监管机构多次提出要进一步推动债券产品创新,鼓励发行人发行高成长产业债、绿色债、碳中和债、科创债、乡村振兴债、一带一路债等专项品种。目前美国关税政策给我国出口企业,特别是民营企业带来巨大压力,通过综合性创新信息披露机制、评级跟踪机制、投资者保护机制、投融对接机制、二级市场询报价机制,高成长产业债等品种为产业类发行人降低融资成本提供了良好支撑,也为投资者获取、持有、交易适配资产形成良好助力。同时,推广CRMW/CDS等信用风险缓释工具,能够有效提振市场信心,促进民企扩大债券融资渠道和融资规模,这也有效体现了新型金融工具支持实体经济发展的理念。

(作者系申万宏源证券固定收益融资总部总经理 范为)