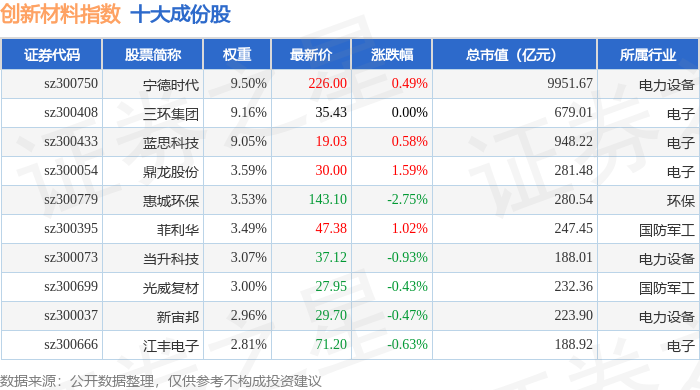

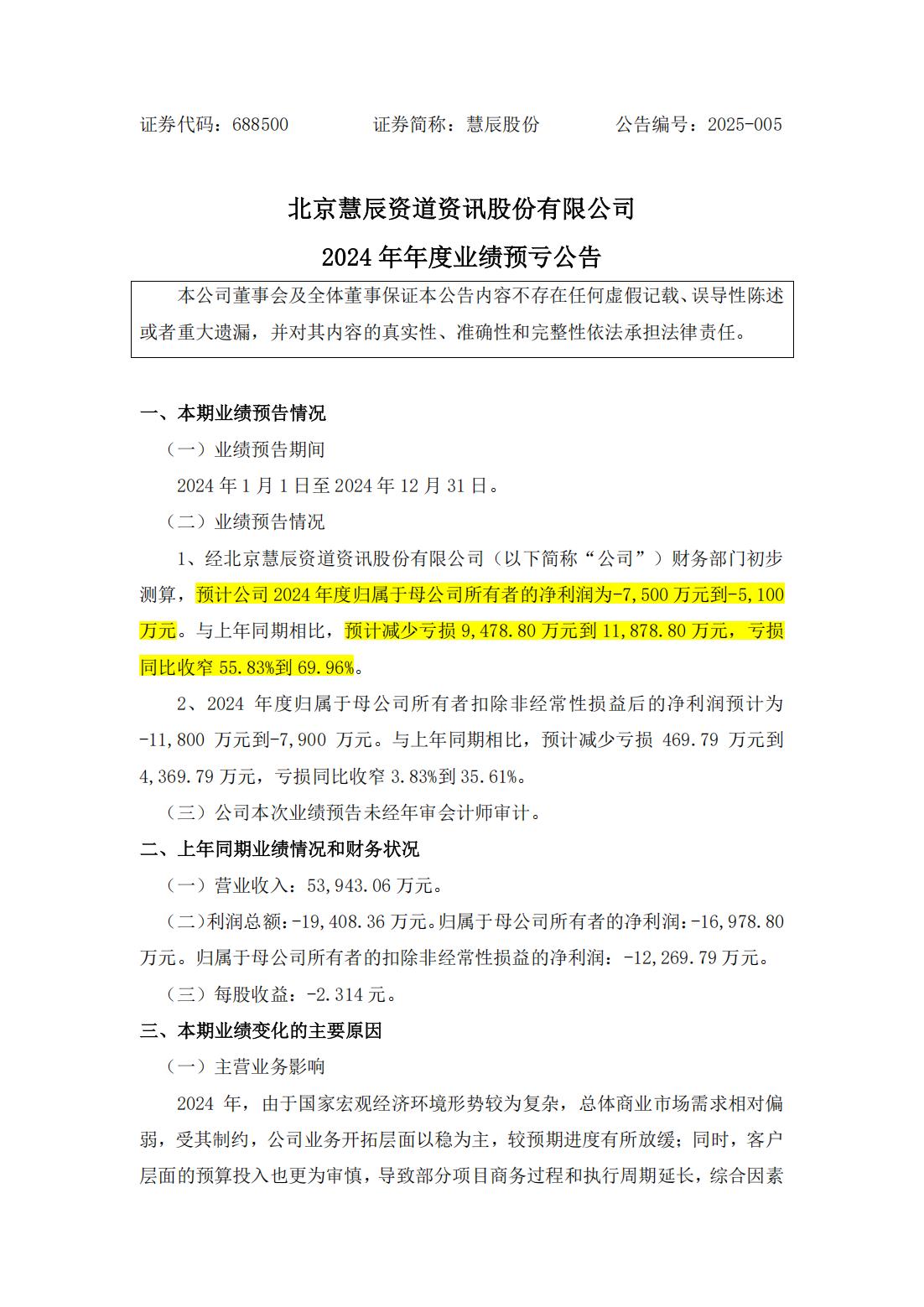

银河磁体(300127)2025年一季报简析:净利润减1.56%,公司应收账款体量较大

据证券之星公开数据整理,近期银河磁体(300127)发布2025年一季报。截至本报告期末,公司营业总收入1.79亿元,同比下降3.66%,归母净利润3942.7万元,同比下降1.56%。按单季度数据看,第一季度营业总收入1.79亿元,同比下降3.66%,第一季度归母净利润3942.7万元,同比下降1.56%。本报告期银河磁体公司应收账款体量较大,当期应收账款占最新年报归母净利润比达147.3%。

图片来源于网络,如有侵权,请联系删除

图片来源于网络,如有侵权,请联系删除

本次财报公布的各项数据指标表现一般。其中,毛利率36.57%,同比减1.61%,净利率21.98%,同比增2.19%,销售费用、管理费用、财务费用总计932.55万元,三费占营收比5.2%,同比增61.08%,每股净资产4.61元,同比增1.18%,每股经营性现金流-0.04元,同比减131.87%,每股收益0.12元

图片来源于网络,如有侵权,请联系删除

证券之星价投圈财报分析工具显示:

- 业务评价:公司去年的ROIC为9.11%,资本回报率一般。去年的净利率为18.42%,算上全部成本后,公司产品或服务的附加值高。

- 偿债能力:公司现金资产非常健康。

- 融资分红:公司上市15年以来,累计融资总额7.38亿元,累计分红总额13.46亿元,分红融资比为1.82。

财报体检工具显示:

- 建议关注公司应收账款状况(应收账款/利润已达147.3%)

分析师工具显示:证券研究员普遍预期2025年业绩在1.67亿元,每股收益均值在0.52元。

最近有知名机构关注了公司以下问题:

问:领导,您好!我来自四川大决策请问公司无镝磁体已通过日本电产认证,计划 2025年 Q4小批量供货。该产品在新能源汽车电机、人形机器人领域的技术替代优势如何?稀土出口管制对钐钴磁体原材料供应的影响是否可控?

答:你好,首先要纠正一下你所说的“公司无镝磁体已通过日本电产认证,计划 2025年 Q4小批量供货”这句话,不知这句话来源何处,其表述不正确。公司主要产品包括粘结钕铁硼磁体、钐钴磁体和热压钕铁硼磁体,粘结钕铁硼磁体是不含镝的,占公司销售收入 90%以上,公司粘结钕铁硼磁体在 20多年前就给日本电产批量供货了。公司产品广泛用于汽车、节能家电、机器人、信息技术、工业自动化等领域。稀土管制对公司原材料供应没的影响。再次提醒广大投资者:公司在中国证监会指定的创业板信息披露网站巨潮资讯网披露相关信息,请仔细甄别信息来源,以避免不实信息造成误导。

以上内容为证券之星据公开信息整理,由智能算法生成(网信算备310104345710301240019号),不构成投资建议。