单日限额提至5万!中信银行信用卡大幅上调手机闪付额度,近期多家银行出招“促消费”

财联社4月28日讯(记者 彭科峰)又见银行上调快捷支付的交易额度!

图片来源于网络,如有侵权,请联系删除

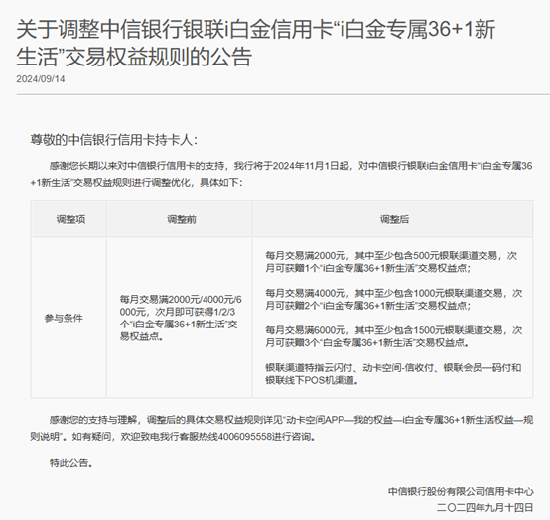

4月27日,中信银行信用卡中心在官网发文称,为提升支付体验,将从6月21日起把手机闪付的非免密单笔交易限额提升至5万元。值得注意的是,此前邮储银行、交通银行、招商银行也曾经大幅提升银行卡快捷支付类的单日交易额度。

图片来源于网络,如有侵权,请联系删除

闪付单笔交易额从2万元提升至5万元 中信信用卡出招“促消费”

昨日,中信银行信用卡中心在官方网站发布了手机闪付单笔交易限额调整的公告。

在公告中,中信银行信用卡中心表示,为提升支付体验,自2025年6月21日起,对手机闪付(包括Apple Pay、Huawei Pay、Samsung Pay、Mi Pay、HCE及可穿戴设备等)的非免密单笔交易限额进行调整,单卡单笔交易限额由2万元人民币调整为5万元人民币。单卡日累计交易限额为5万元人民币。

为何要对手机闪付的交易限额进行大幅调整?财联社记者联系中信银行方面作了进一步采访。

中信银行信用卡中心回应财联社记者称,中央经济工作会议和今年的政府工作报告都把大力提振消费、全方位扩大内需作为经济工作之首。有鉴于此,中信银行信用卡中心积极响应,对手机闪付的单笔交易限额进行了提升,“以满足客户大额消费、多元消费需求,为广大消费者带来更多便捷的支付体验”。

中信银行信用卡中心表示,未来将持续深耕民生消费场景,基于不同场景生态推出差异化产品和服务,提升用户体验。

半年来已有多家银行对快捷交易类业务“提额”

财联社记者查询发现,中信银行并非近期首家宣布对快捷交易类业务的单日限额进行调整的银行。自去年下半年开始,已经有多家国有大行官宣调升快捷支付限额,最高甚至可达20万元。

比如,去年7月18日,邮储银行发文称,为提升客户使用体验,该行决定自2024年7月18日0时起,财付通借记卡快捷支付交易限额调整至:单笔4万元、单日8万元、月累计60万元;其中,理财场景借记卡快捷支付交易限额调整至:单笔30万元、日累计30万元、月累计60万元。

此后不久,招商银行在官网发布通告称,为提升用户支付体验,该行决定自2024年10月10日起,将该行借记卡在支付宝消费场景的快捷支付交易限额提升为单笔20万元、日累计20万元。理财、转账等场景交易限额继续维持现行的单日5万元、单笔5万元。

去年底,交通银行跟进发文表示,为进一步提升支付体验,将于2024年11月18日起,将该行借记卡在支付宝消费场景的快捷支付限额提升至人民币单笔20万元、日累计20万元、月累计600万元,支付宝转账、理财、还款等其他场景继续维持现行限额标准。

值得注意的是,今年以来,邮储银行又对相关业务进行了调整。3月16日,邮储银行发文称,为提升客户使用体验,自2025年3月27日0时起,抖音支付信用卡快捷支付交易限额调整至单笔5万元、单日10万元、月累计10万元。

某券商银行业分析师向财联社记者表示,近期银行持续调整各类交易业务的限额,关键因素在于希望推动大额消费场景发展,提高用户粘性,同时助力提振内需。同时,相比ATM无卡支付等存在一定缺陷的业务来说,通过官方APP、支付宝等第三方平台进行交易,对银行来说也明显更为安全、可控。

(编辑:李京硕) 关键字: