?五粮液营收利润增速首降为个位数 2025年迎来诸多调整

(原标题:?五粮液营收利润增速首降为个位数 2025年迎来诸多调整)

图片来源于网络,如有侵权,请联系删除

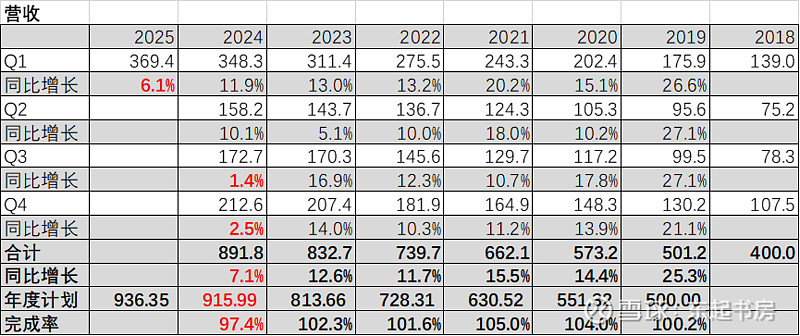

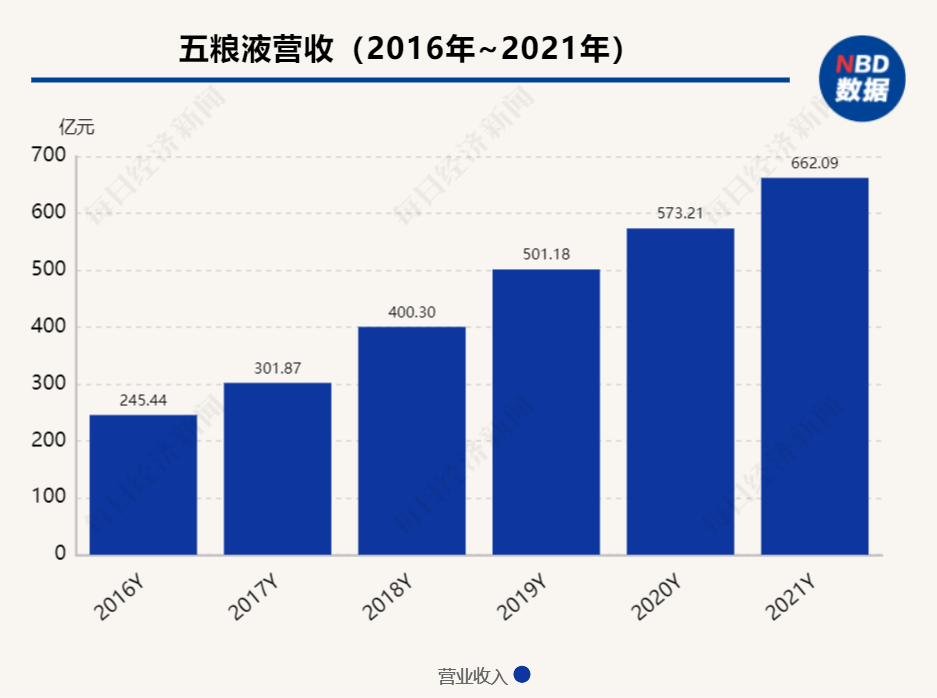

4月25日晚,五粮液 (000858.SZ)发布的年报显示:2024年五粮液实现营收891.75亿元,同比增长7.09%;归母净利润318.53亿元,同比增长5.44%。这是五粮液自2017年以来,首次年度营收和净利润为个位数增速。过去7年间,五粮液营收和利润均同比增长在10%以上。

图片来源于网络,如有侵权,请联系删除

五粮液也未完成2024年的营收目标,其在年报中解释称,白酒产业处于深度调整期,产业波动加大、存量竞争加剧。

中国酒业协会数据显示,全年白酒价格倒挂率达60%,其中800―1500元价格带倒挂最为严重。2024年2月5日起,第八代五粮液出厂价从969元/瓶提高至1019元/瓶,但市场价长期倒挂。并且,五粮液对核心单品的依赖度较高,第八代五粮液、39度五粮液、经典五粮液等五粮液产品系列贡的营收贡献占比超80%。

一位河南五粮液经销商说,即便加上五粮液返的费用支持,卖五粮液也几乎不赚钱,动销慢导致库存水平高,占用了资金,打款进货的动力下降。

2024年9月,五粮液原总经理蒋文格因身体原因辞任,华涛出任五粮液公司总经理。华涛此前一直在政府部门工作,历任宜宾市交通运输局副局长等职务。

2024年年底,五粮液又聘任陈�、王源培为公司副总经理。陈�曾任五粮液华东营销中心主任、品牌管理事务部部长、五粮液品牌事业部总经理。王源培曾任安徽省区经理、山东省区经理、江苏营销大区总经理,两人均从内部一线提拔。

新的管理团队带来了新思路。

首先是调整组织架构。五粮液成立酒类销售公司,撤销五粮液品牌事务部,整体划入五粮液酒类销售公司。在原五粮液品牌事业部的二级部、专卖店管理部等部门基础上组建为9个职能部门,划分北部、南部和东部三个营销片区,以缩短决策流程。酒类销售公司聘任3位分管营销的股份公司副总经理,27个营销大区由3位负责人按片区直接管理。

其次是产品投放策略调整。2025年1月,五粮液对传统渠道停货减量,减掉的一部分货给了团购渠道。此外,五粮液在20个市场启动终端直配模式试点,尝试用数字化的管理手段辨识市场数据以及经销商的需求,由厂家直接向终端配货,降低经销商仓储、物流、配送等成本,让产品投放更为精准。

五粮液还在尝试与经销商的新合作模式。2025年以来,五粮液与多家大型经销商合作成立了平台公司。天眼查数据显示,四川五钧和四川五浚均成立于2月12日,注册资本分别为5.4亿元和5.7亿元。这两家公司的间接股东合计39家,其中包括湖北人人大经贸有限公司、乌鲁木齐市宜新商贸有限公司等五粮液官网公布的经销商。

2025年一季度,五粮液实现营业收入369.4亿元,同比增长约6%;归母净利润148.6亿元,同比增长5.8%。

虽然今年一季度五粮液的增速仍不及去年,但一季度的合同负债为101.66亿元,同比增长超过100%。

白酒企业普遍采用先款后货的销售模式,经销商需提前向酒厂支付货款,形成合同负债,酒厂再按约定发货。合同负债(原预收款项)是衡量市场需求、渠道信心和厂商控制力的关键指标。

今年,五粮液未设定发展目标的具体数字,仅表示营业总收入增速将与宏观经济指标保持一致。