人保伴您前行,人保有温度_存量竞争时代,方便面“卷”向何方? 2024方便面行业市场前景趋势预测

存量竞争时代,方便面“卷”向何方? 2024方便面行业市场前景趋势预测

- 2024年5月14日 来源:百度 284 11

-

某种程度上说,2023年方面便品类的下滑都在“预料之中”。据尼尔森IQ数据,2023年前11个月,方便面在中国市场全渠道的销售额同比下滑2.4%,其中线下渠道下滑0.7%,线上渠道下滑17.5%。

图片来源于网络,如有侵权,请联系删除 -

随着外食餐饮的有序恢复,消费者对于方便面的需求越来越少。再加上各类方便食品与方便面展开正面竞争,让这个20世纪最伟大的发明在当下遭遇着最严峻的挑战。

图片来源于网络,如有侵权,请联系删除体现在市场层面,2023年,作为方便面上市企业的康师傅、统一和日清,纷纷交出一份方便面品类下滑的成绩单,再次应证了方便面的“颓势”。好在2023年原材料价格的下行,让涨价之后的上述企业在盈利能力方面得到了一定的提升。

图片来源于网络,如有侵权,请联系删除据中研普华研究

某种程度上说,2023年方面便品类的下滑都在“预料之中”。据尼尔森IQ数据,2023年前11个月,方便面在中国市场全渠道的销售额同比下滑2.4%,其中线下渠道下滑0.7%,线上渠道下滑17.5%。

具体到企业层面,康师傅2023年的方便面业务收入同比下跌2.84%至287.93亿元,较2022年同期的296.34亿元少卖了超8亿元。

其中,高价袋面营收118.50亿元,同比衰退6.63%;中价袋面营收29.84亿元,同比衰退3.61亿元。反观容器面营收135.07亿元,仅增长0.09%;干脆面营收4.52亿元,同比增长28.75%。

从营收占比来看,康师傅的中价袋面和干脆面在整个方便面业务的营收占比并未发生变化,而容器面从2022年的46%提升至了47%,但中高价袋面占比却从42%下降到了41%。因此,康师傅方面也将方便面业务下滑的主要原因归结于中高价袋面营收的下滑。

目前,方便面风靡于20世纪90年代国内经济崛起的关键时期,彼时大批外出务工的农民工要长时间乘坐绿皮火车,物美价廉又方便的“方便面”有了潜力无限的消费场景,在城镇化红利、大规模流动人口背景下,方便面市场开始迅速爬坡。

在头部企业竞位赛中,上市公司康统“双雄”已在最新财报数据中展露出不断被拉大的同一业务实力差距,两者的经营韧性与战略定性高下立判;而暂未叩开资本市场大门的白象、今麦郎则继续在“流量洼地”里掘金,以弥补线下渠道及市占率的短板缺憾。

如今,方便速食的“马拉松”赛场迎来了全新的消费环境,不同于“一夜消失”的新锐品牌,或是被冲击离场的老牌国货,那些真正能够穿越行业周期的佼佼者们必然有着与消费潮流相契合的理念、与用户相匹配的意识,以及与市场相向而行的节奏,这些恰恰值得行业参与者去深度探究、分析解读。

方便面行业市场前景趋势分析

近年来,传统主打的3分钟泡好的速食方便面不再能满足消费者的偏好转变。大众对食品的要求愈发严格,即使针对所谓的方便食品,消费者也不再仅仅局限于“方便”本身。

一方面,随着国民经济收入的提升,消费者自身开始重视健康和食品营养价值,消费需求从只注重方便和价格,向注重食材营养以及品种多元化转变。

另一方面,方便速食选择逐渐多样化,随着“万物到家”即配行业的极速发展、多样化产品层出不穷(如自热火锅、螺蛳粉、方便凉皮的走红、速冻食品预制菜市场蒸蒸日上等),传统方便面企业“一招鲜吃遍天”的发展理念不再奏效。

即便接踵而至的“宅经济”、“直播经济”等新机遇给方便面市场再次注入了新活力,但面对市场红利殆尽,企业经营策略由“野蛮生长”转向“精耕细作”迫在眉睫。

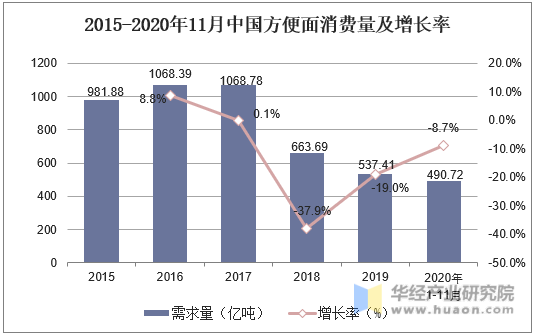

随着消费者对于方便、快捷食品的需求不断增加,以及方便面企业在产品创新和品质提升方面的持续努力,2023年中国(包括香港地区)的方便面总需求量有望进一步增长至463.6亿份。

这一预测不仅基于当前市场的实际情况,也充分考虑了未来可能的发展趋势。随着经济的逐步复苏和消费者信心的提升,方便面市场有望继续保持增长态势。同时,方便面企业也需要不断创新和进步,以满足消费者日益多样化的需求,赢得更多市场份额。

更多方便面行业深度分析,请点击查看中研普华产业研究院发布的

-

-

关注公众号

免费获取更多报告节选

免费咨询行业专家

-

相关深度报告REPORTS

推荐阅读

2020年文旅产业无疑是受创最为严重的领域之一,新冠疫情后,以提高抵抗能力和免疫力为目标的健康养生产业将迎来新的发...

基因检测是一个广泛且多元化的领域,它可以被细分为五个主要类别。基因筛检主要用于特定群体或整个社会的人群筛查,通...

“十四五”时期是碳达峰的关键期和窗口期,从战略高度重视煤化工发展意义重大。我国能情以煤为主,在已探明的化石能源...

中国汽车工业协会副秘书长陈士华表示,2024年前4个月,中国品牌乘用车市场占有率超过60%,4月份当月,这一指标为63.5...

生物柴油主要应用于交通运输领域,如柴油车、船舶等。随着全球对减少碳排放和环保的要求不断提高,生物柴油作为一种清...

受益于铝价上涨,原材料铝企业绩表现亮眼。其中,行业龙头中国铝业、云铝股份一季度业绩均创出同期新高,归母净利润分...