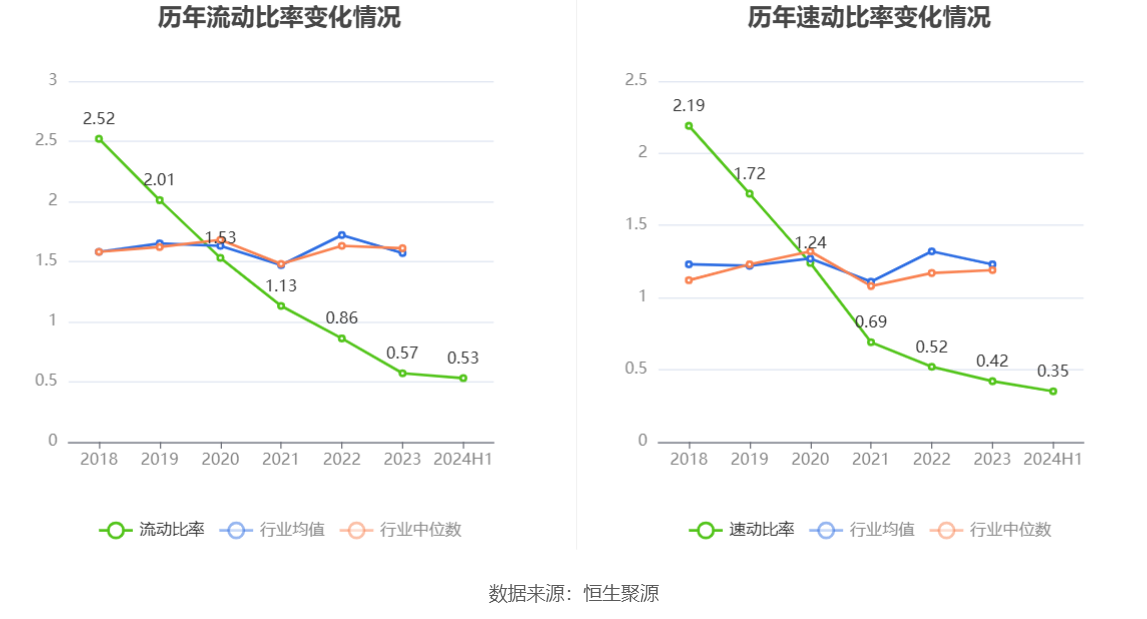

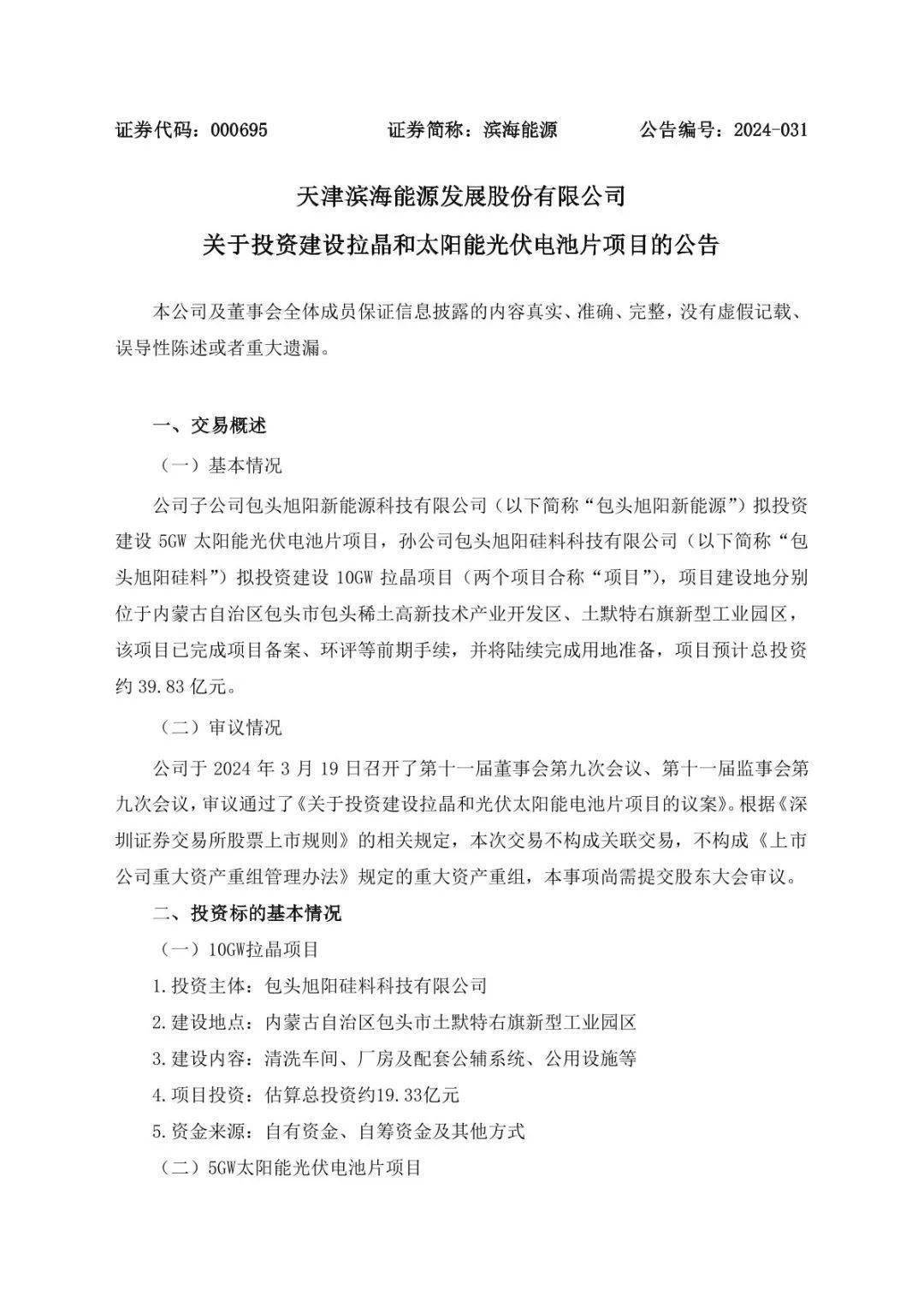

滨海能源录得13天8板

66118

2025月06月05日

(原标题:滨海能源录得13天8板)

图片来源于网络,如有侵权,请联系删除

滨海能源再度涨停,13个交易日内录得8个涨停,累计涨幅为81.38%,累计换手率为232.71%。截至9:32,该股今日成交量1522.06万股,成交金额2.47亿元,换手率6.86%。最新A股总市值达37.88亿元,A股流通市值37.80亿元。

图片来源于网络,如有侵权,请联系删除

龙虎榜数据显示,该股因连续三个交易日内,涨幅偏离值累计达20%、日跌幅偏离值达7%、日振幅值达15%上榜龙虎榜5次,买卖居前营业部中,机构净卖出1323.93万元,营业部席位合计净买入1015.70万元。

图片来源于网络,如有侵权,请联系删除

4月30日公司发布的一季报数据显示,一季度公司共实现营业总收入0.96亿元,同比下降14.69%,实现净利润-984.95万元,同比下降1542.97%。(数据宝)

近日该股表现

| 日期 | 当日涨跌幅(%) | 换手率(%) | 主力资金净流入(万元) |

|---|---|---|---|

| 2025.06.04 | -2.52 | 32.73 | -10598.99 |

| 2025.06.03 | 10.03 | 28.48 | 13577.75 |

| 2025.05.30 | -1.16 | 23.82 | 1646.99 |

| 2025.05.29 | -2.53 | 33.34 | -6790.38 |

| 2025.05.28 | 9.97 | 30.34 | 7156.51 |

| 2025.05.27 | -10.03 | 25.66 | -6259.94 |

| 2025.05.26 | 0.13 | 30.68 | -16542.65 |

| 2025.05.23 | 10.03 | 18.46 | -2250.59 |

| 2025.05.22 | 9.99 | 0.97 | 2500.06 |

| 2025.05.21 | 10.03 | 0.61 | 1375.60 |

| 2025.05.20 | 9.96 | 0.42 | 932.79 |

| 2025.05.19 | 10.00 | 0.33 | 695.68 |

| 2025.04.29 | 2.06 | 1.39 | -240.02 |

注:本文系新闻报道,不构成投资建议,股市有风险,投资需谨慎。