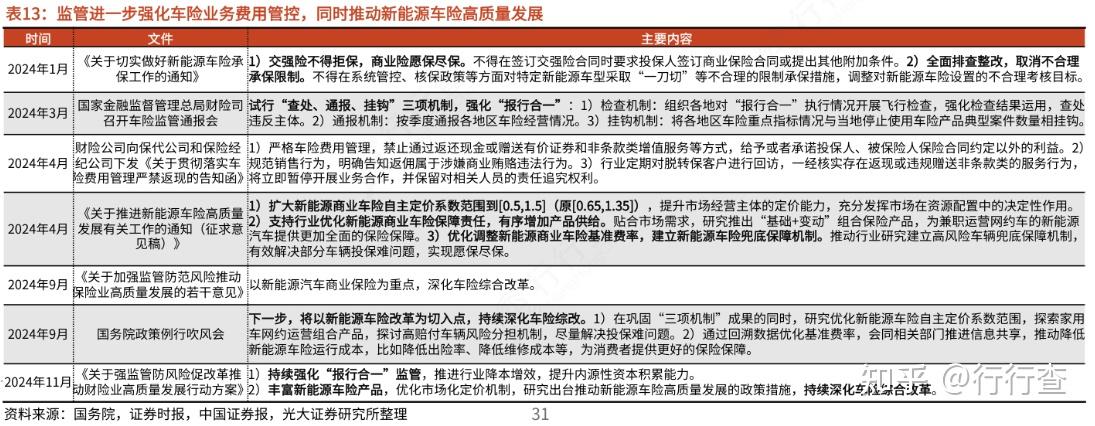

2025年音响行业市场深度调研及未来发展趋势

图片来源于网络,如有侵权,请联系删除

是以声学技术为核心,涵盖音源设备、信号处理系统、扬声器单元及智能控制模块的综合性产业。其核心价值在于通过高保真音频还原、空间声场构建及智能化交互,满足人类对听觉体验的多元化需求。从产品形态看,音响行业包含家庭影院系统、专业舞台音响、车载音响、智能音箱及便携式蓝牙设备五大品类,覆盖从消费级到专业级的全场景应用。

图片来源于网络,如有侵权,请联系删除

一、市场深度调研与洞察

1.消费需求与场景拓展

消费者需求呈现“品质化、场景化、个性化”特征。品质化需求中,高保真音频、无损传输技术成为高端市场标配,例如某品牌家庭影院系统支持杜比全景声、DTS:X解码,售价超5万元仍供不应求;场景化需求中,露营经济带动便携音响热销,例如某品牌推出支持太阳能充电的户外音响,防水等级达IPX7,成为户外爱好者的首选。个性化需求中,定制化调音服务兴起,例如某品牌提供“声纹识别+个性化EQ”服务,用户可通过APP录制声纹数据,生成专属音效方案。

2.渠道变革与营销创新

渠道变革呈现“线上主导、线下体验”特征。线上渠道中,电商平台、直播带货成为主要销售路径,例如某品牌通过抖音本地生活、高德地图POI推送,实现门店到店转化率提升;线下渠道则向体验式、场景化转型,例如某品牌在购物中心设立“声学实验室”,用户可体验不同场景下的音效差异。营销创新方面,内容营销、跨界合作成为主流,例如某品牌与音乐平台合作推出“专属歌单+硬件优惠”活动,用户活跃度提升。

3.产业链协同与生态构建

产业链协同呈现“纵向整合、横向跨界”特征。纵向整合中,头部企业通过收购上游芯片厂商、布局下游内容生态,构建全产业链优势,例如某品牌收购音频芯片设计公司,推出定制化AI音频芯片,功耗降低;横向跨界中,音响企业与智能家居、汽车厂商深度合作,例如某品牌智能音箱接入小米IoT平台,可控制超千款智能设备;某品牌车载音响与特斯拉合作,实现语音指令无缝切换。

二、未来发展趋势预测

1.技术融合与体验升级

据中研普华研究院显示,未来,音响行业将加速与人工智能、虚拟现实、元宇宙等技术融合。AI技术方面,声纹识别、情感计算技术将实现个性化音效推荐,例如某品牌智能音箱通过分析用户语音情绪,自动调整音乐风格;VR技术方面,空间音频与3D音效结合,将打造沉浸式虚拟演唱会体验,例如某平台推出VR音乐会,用户可自由切换视角与声场位置。元宇宙应用中,虚拟现实音频需求增长,例如某品牌推出支持元宇宙社交的智能耳机,可实现虚拟空间中的声场定位与交互。

2.场景深化与需求细分

场景深化方面,音响行业将向医疗、教育、养老等领域拓展。医疗领域中,声纹识别技术可用于健康监测,例如某品牌智能音箱通过分析用户咳嗽声纹,实现呼吸疾病早期筛查;教育领域中,智能音响可提供个性化学习辅导,例如某品牌推出支持中英文双语教学的教育音箱,内置海量课程资源。需求细分方面,适老化、母婴化产品将成为新增长点,例如某品牌推出带跌倒检测功能的智能音箱,老年用户独居时发生意外可自动报警;某品牌则推出母婴专用音箱,支持白噪音播放、胎教音乐推荐。

3.全球化与生态竞争

中国音响企业将加速全球化布局,通过技术输出、品牌合作抢占国际市场。技术输出方面,某品牌智能音箱搭载的中文语音识别技术已进入东南亚市场,支持当地语言识别;品牌合作方面,某品牌与欧洲车企合作,为其新能源车型提供定制化音响解决方案,订单量突破50万套。生态竞争方面,头部企业将构建“硬件+内容+服务”的完整生态,例如某品牌推出“音响会员服务”,用户可享受无损音乐、专属音效库等权益,付费用户占比超20%。

音响行业的进化史,本质上是声学技术与人类需求共振的产物。从留声机到智能音箱,从模拟信号到空间音频,每一次技术突破都重塑了听觉体验的边界。未来,随着人工智能、元宇宙等技术的深化应用,音响行业将从“声音播放者”升级为“场景构建者”,在智能家居、虚拟现实、健康医疗等领域创造新的价值。

想了解关于更多行业专业分析,可点击查看中研普华研究院撰写的。同时本报告还包含大量的数据、深入分析、专业方法和价值洞察,可以帮助您更好地了解行业的趋势、风险和机遇。