羊绒行业市场深度调研:羊绒产业有着强劲的市场需求_人保服务,人保有温度

羊绒行业市场深度调研:羊绒产业有着强劲的市场需求

- 2024年5月15日 来源:经济日报 中国日报网 农民日报 百度 941 59

-

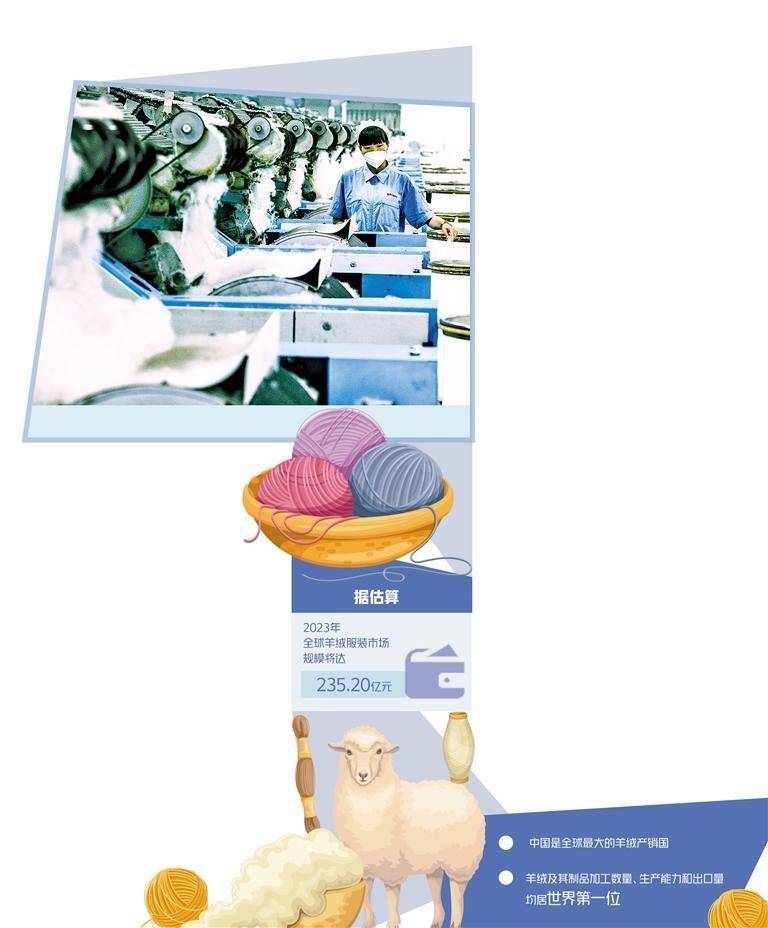

在当前全球可持续发展的大背景下,羊绒产业有着强劲的市场需求,已成为动物纤维产业中的重要组成部分,初步估算,2023年全球羊绒服装市场规模将达到235.20亿元。中国是全球最大的羊绒产销国,羊绒及其制品加工数量、生产能力和出口量均居世界第一位。

图片来源于网络,如有侵权,请联系删除 -

我国是世界上最大的羊绒生产国和出口国,羊绒产量和世界贸易量均占全世界的70%以上,而且质量上亦优于其他国家。

图片来源于网络,如有侵权,请联系删除羊绒是生长在山羊外表皮层,掩在山羊粗毛根部的一层薄薄的细绒,日照时间减少(秋分)时长出,抵御风寒,日照时间增加(春分)后脱落,根据光照时间的长短,自然适应气候,属于稀有的特种动物纤维。

一、羊绒行业市场深度调研

全球羊绒市场的主要厂商包括Loro Piana、Erdos Group、Ermenegildo Zegna、Brunello Cucinelli、Kingdeer等,这些企业凭借其在品牌、设计、质量等方面的优势,在全球市场上占据了一定的份额。同时,中国羊绒企业也通过技术创新、品牌建设等方式,不断提升自身竞争力,在国际市场上占据一席之地。

1、羊绒产业有着强劲的市场需求

在近日召开的第三十届全国绒毛会议暨2024年中国(南宫)精品羊绒及动物纤维产业高质量发展交流会、第九届中国绒毛产业发展峰会上,中国畜产品流通协会会长、中国农业生产资料集团有限公司专职副书记冯建芳表示,在当前全球可持续发展的大背景下,羊绒产业有着强劲的市场需求,已成为动物纤维产业中的重要组成部分,初步估算,2023年全球羊绒服装市场规模将达到235.20亿元。中国是全球最大的羊绒产销国,羊绒及其制品加工数量、生产能力和出口量均居世界第一位。

2、羊绒产业在全国多地蓬勃发展

羊绒产业在全国多地蓬勃发展。“暖城”鄂尔多斯市,早已成为中国羊绒产业地图的重要一极。鄂尔多斯市在产业集聚度、品牌培育等方面发力,挖掘传统优势产业更大潜力,将羊绒产业列入全市“四个世界级产业”,朝着规模最大、技术体系最完善、品牌竞争力最强的“世界绒都”迈进。

陕西榆林市围绕高质量发展主题,积极打造西部地区羊绒毛产业创新高地。当地提出了全力打造羊绒毛轻纺工业的发展要求,将聚焦品牌运营、技术研发、产业销售和抢占新赛道4个维度协同推进,确保榆林羊绒毛产业可持续发展。

我国羊绒行业从目前终端肉搏的态势进入品牌崛起阶段是发展的必然趋势,众多的行业人士也一致认为羊绒的品牌力建设是当今羊绒业的必然之路,也是当务之急。要从根本上突破目前的行业困局,就必须打破“单”、“灰”的束缚,快速进入“多彩革命”的时代。

据中研产业研究院分析:

羊绒行业在全球范围内保持着稳定的增长。中国作为全球最大的羊绒产销国,羊绒及其制品加工数量、生产能力和出口量均居世界第一位。

河北省清河县是全国重要的羊绒制品产销基地,拥有40多年的羊绒加工史,享有“中国羊绒之都”的美誉。

羊绒产业是清河县的支柱产业、民生产业,历经40余年发展,已形成从原绒采购、分梳、纺纱、织衫、织布、制衣到电子商务的完备产业链条,2022年实现营业收入364.2亿元。该县着力做优分梳、做强纺织、做精制品、做响品牌、做大市场,在行业影响力不断提升。

作为国家中小企业特色产业集群,清河羊绒产量约占全球总量的50%,全国总产量的60%,绵羊绒产量占全国总产量的90%,2023年实现营业收入422亿元。

清河羊绒已形成从原绒采购、分梳、纺纱、织衫、织布、制衣到电子商务的完备产业链条。截至目前,已有60余家羊绒企业实现了研发设计智能化、采购销售网络化、生产管理信息化,羊绒产业集群将焕发新的生命力。

据悉,“清河羊绒”品牌被工信部列入重点培育纺织服装百家品牌名单,清河羊绒产业集群被认定为国家级中小企业特色产业集群。拥有各类商标9000余个,总数位居全国第一,其中拥有国家地理标志证明商标“清河羊绒”1个,“清河·中国羊绒指数”已成为全国羊绒价格的风向标。

为突破羊绒制品的季节限制,近年来,清河县在原有秋冬羊绒衫、羊绒大衣等制品的基础上,引导企业瞄准春夏服装市场创新产品,推动清河羊绒从“卖一季”到“四季火”。

二、羊绒行业发展趋势

消费者对于羊绒制品的品质要求越来越高,包括纤维的细腻度、织物的密度、手感等。因此,羊绒企业需要通过技术创新和工艺改进,提升产品的品质和附加值。羊绒行业将逐渐从传统的服装领域向家居、配饰、艺术品等多元化领域拓展。同时,随着电子商务和社交媒体的普及,羊绒企业也需要注重线上渠道的拓展和营销。

报告对国际、国内羊绒行业市场发展状况、关联行业发展状况、行业竞争状况、优势企业发展状况、消费现状以及行业营销进行了深入的分析,在总结中国羊绒行业发展历程的基础上,结合新时期的各方面因素,对中国羊绒行业的发展趋势给予了细致和审慎的预测论证。

想要了解更多羊绒行业详情分析,可以点击查看中研普华研究报告。

-

-

关注公众号

免费获取更多报告节选

免费咨询行业专家

-

相关深度报告REPORTS

推荐阅读

近几年,洗碗机、蒸烤箱、集成灶等新兴品类逐渐崛起,吸油烟机和燃气灶表现反而略显沉寂,到了2024年,烟灶产品迎来开...

过去十年,云计算一直是推动数据中心建设与发展的主要驱动力,目的是为社会提供数字化转型所需的通用算力。但是,AI的...

中国老龄科学研究中心的《中国老龄产业发展及指标体系研究》报告显示,预计2030年中国老年人口消费总量约为12万亿元至...

煤矸石是在成煤过程中与煤共同沉积的有机化合物和无机化合物混合在一起的岩石,通常呈薄层和在煤层中或煤层顶、煤层底...

绿色食品,是指产自优良生态环境、按照绿色食品标准生产、实行全程质量控制并获得绿色食品标志使用权的安全、优质食用...

国家移民管理局召开新闻发布会,通报全面实施外国旅游团乘坐邮轮入境免签政策有关情况。交通运输部水运局副局长祝振宇...