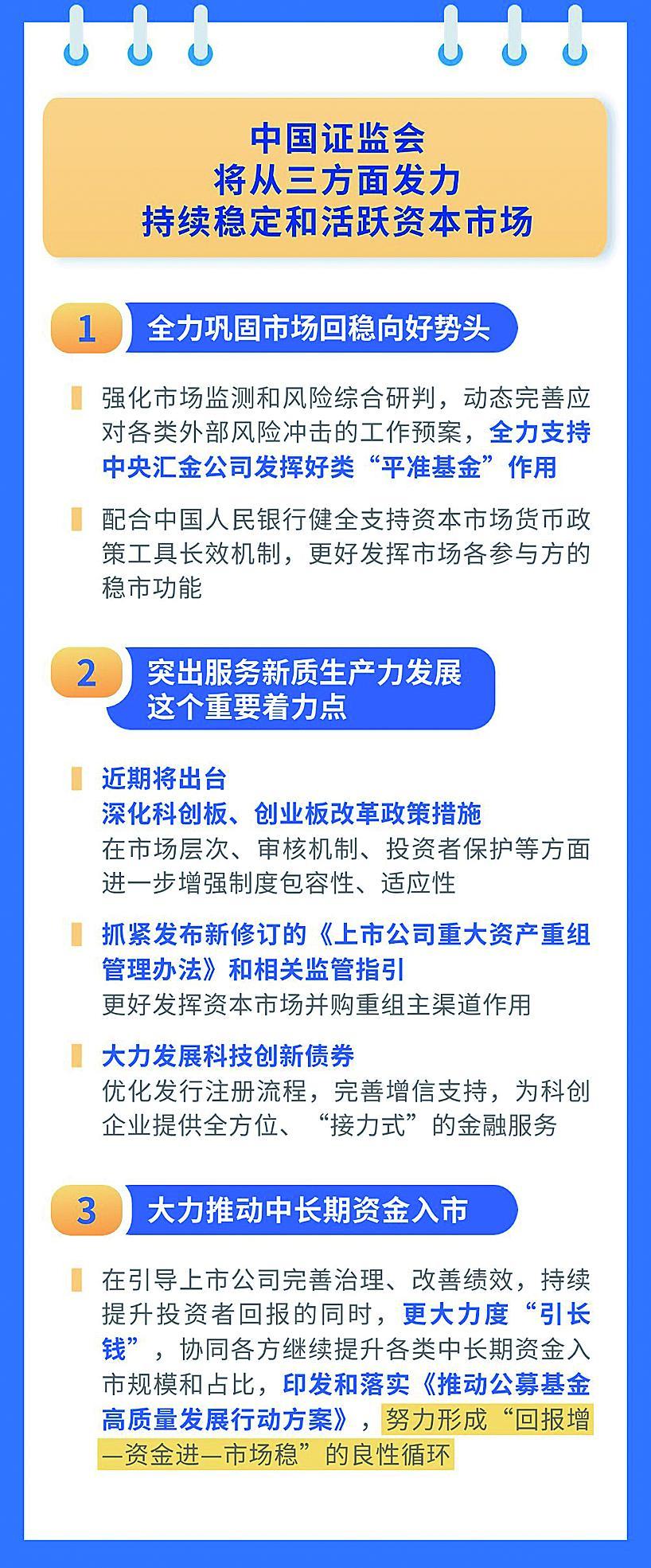

证监会一揽子措施:推动科技与产业创新融合发展

在2025陆家嘴论坛上,中国证监会主席吴清表示,将更好发挥科创板改革“试验田”作用,进一步强化股债联动服务科技创新的优势,更大力度培育壮大耐心资本、长期资本,支持科技型上市公司做优做强,构建更加开放包容的资本市场生态。

图片来源于网络,如有侵权,请联系删除

对此,多位业内人士和专家向记者表示,一系列措施不仅强化了资本市场对优质科技企业全生命周期金融支持的覆盖度和精准性,更通过优化资源配置,增强了资本市场的内在价值与核心竞争力,将推动估值体系和投资逻辑的调整,科技企业的技术厚度、创新路径、产业前景,将成为市场关注的重要变量。

图片来源于网络,如有侵权,请联系删除

股债联动服务科技创新

6月18日,证监会批复了全国首批2只数据中心REITs注册。吴清表示,下一步将继续支持科技企业利用知识产权、数据资产等新型资产开展资产证券化、REITs等融资,进一步盘活科技创新领域存量资产。

吴清提到,要大力发展科创债,优化发行、交易制度安排,推动完善贴息、担保等配套机制,加快推出科创债ETF,积极发展可交换债、可转债等股债结合产品。

南开大学金融发展研究院院长田利辉对此向记者表示,股债联动的本质是通过“股权+债权”组合拳,构建科创企业融资的“风险阶梯”。这一模式可以实现融资成本弹性化(可转债利率随企业成长动态调整)、风险共担机制(投资者可通过转股分享增长红利)、退出通道多元化(债券与股权可互换,降低流动性风险),形成科创企业的“全周期输血系统”。

也有业内人士表示,股债联动直击科创企业“早期缺血、中期高息、后期退出难”的痛点,尤其对未盈利企业,通过股权融资缓解现金流压力,通过可转债延后资本成本,实现“输血”与“造血”并举。

引导更多中长期资金参与科技企业投资

培育壮大耐心资本、长期资本,在近年来金融改革措施中成为重要内容。

吴清阐述说,聚焦私募基金“募投管退”各环节卡点堵点,精准发力、畅通循环。积极推动社保基金、保险资金、产业资本参与私募股权投资,拓宽资金来源。推动基金份额转让业务试点转常规,优化实物分配股票试点和“反向挂钩”等机制,畅通多元化退出渠道。支持编制更多科技创新指数、开发更多科创主题公募基金产品。支持在上海设立专门科技公司,建设新型资产管理服务平台,助力各类投资机构进一步提升投资和风险管理能力。

光大证券首席经济学家高瑞东表示,系列举措直击金融支持创新的卡点堵点,通过推动科技、资本与产业深度融合,构建更有利于支持全面创新的资本市场生态,强化了资本市场枢纽功能,通过长效机制引导资源向战略性新兴产业集聚。

田利辉认为,中长期资金参与科技投资的堵点在于期限错配与退出无门。改革需三管齐下:优化退出机制、税收激励、风险缓冲。只有构建“募投管退”闭环,打破“短钱长投”的制度枷锁,才能让长期资本真正成为硬科技的“稳定器”。

兼顾上市公司促发展与防风险

上市是起点不是终点,融资是工具不是目的。在谈到科技型上市公司如何做优做强时,吴清说,将不断完善上市公司全链条的监管制度安排,抓好“并购六条”和重大资产重组管理办法落地,推动股份对价分期支付机制、重组简易审核程序等新举措落实,研究完善上市公司股权激励实施程序,提升便利性和灵活度,推动上市公司持续提升核心竞争力和经营业绩,在高质量发展中更好回报投资者。

“全链条监管需遵循‘分类施策、动态适配’原则。”田利辉分析说,对成长型企业,允许“渐进式披露”,但强化研发进展、核心技术团队等关键信息透明度;对成熟型企业,推行“强合规+严处罚”,严打财务造假、内幕交易。同时,通过中小股东权益保护平衡创新包容性与投资者利益,实现“促发展”与“防风险”的双向奔赴。

构建更加开放包容的资本市场生态

发布合格境外投资者(QFII)制度优化方案,进一步优化准入管理、投资运作等安排;将更多产品纳入外资交易范围,尽快将QFII可交易期货期权品种总数拓展到100个;与中国人民银行共同研究推出人民币外汇期货,为金融机构和实体企业更好管理汇率风险创造有利条件……

吴清提出了2025年资本市场对外开放一揽子重点举措。针对这些举措,国投证券首席策略分析师林荣雄认为,资本市场改革与国际高标准规则对接,意味着A股市场在加快自身改革的同时,也正主动融入全球资本治理体系,“包括发布合格境外投资者(QFII)制度优化方案,进一步优化准入管理、投资运作等安排”,为外资稳定预期提供制度基础。

田利辉建议,拓展外资投资范围需要扩标(将碳中和ETF、数据REITs等纳入QFII可投范围)、简政(试点跨境资金池、缩短审批时限)、破冰(推出人民币外汇期货,为外资提供汇率对冲工具),通过人民币计价资产的“全球路演”,吸引主权基金、养老基金等长期资金配置中国创新资产,让QFII从“有限参与”到“深度嵌入”,让外资从“旁观者”变为“共建者”。

(责任编辑:张紫祎)