创元科技:公司将持续密切关注政策落地执行情况并推动健康商业合作模式

67420

2025月06月18日

证券之星消息,创元科技(000551)06月18日在投资者关系平台上答复投资者关心的问题。

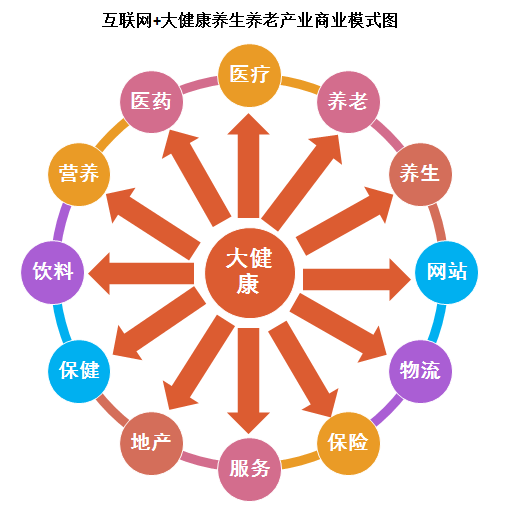

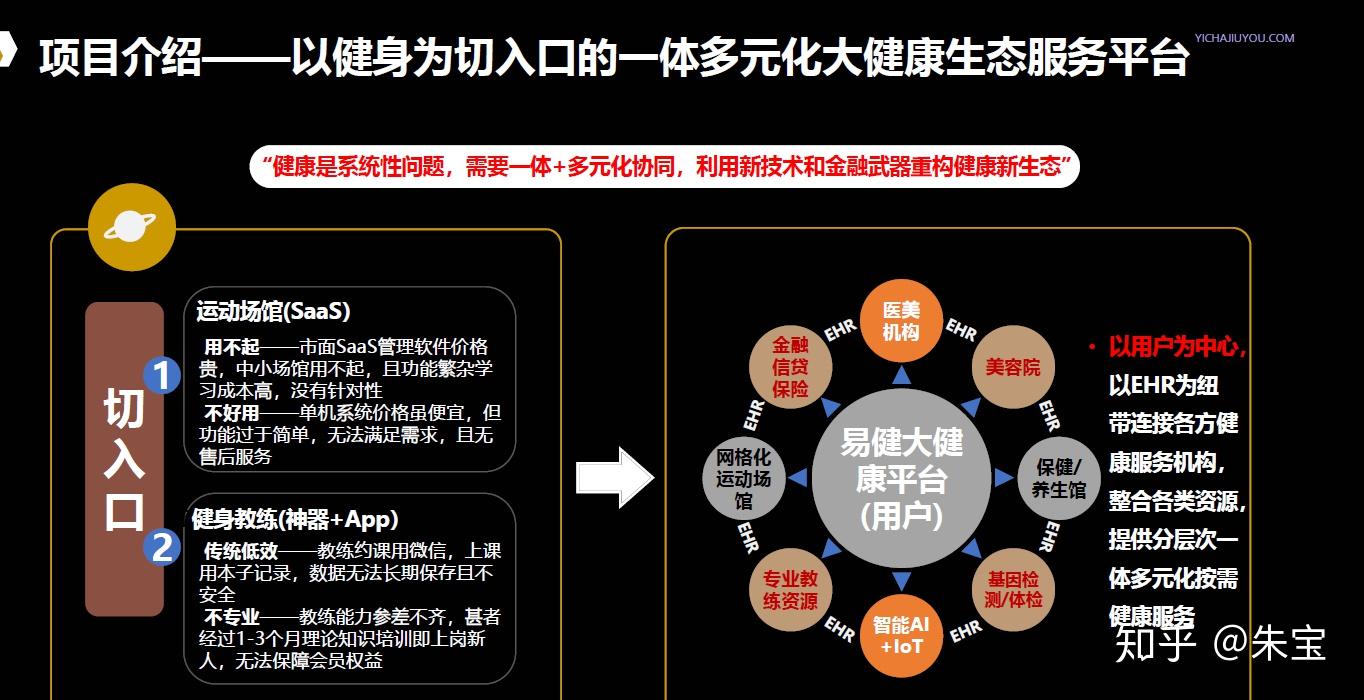

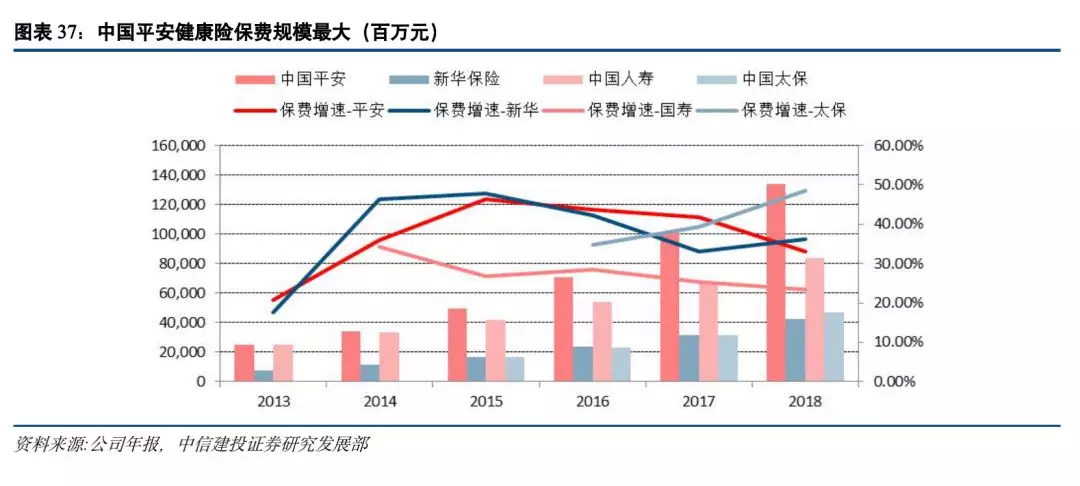

图片来源于网络,如有侵权,请联系删除

投资者:你好,多家车企承诺给账期不超过60天,对贵公司或者子公司的应收账款减少是否有明显帮助?谢谢

创元科技董秘:尊敬的投资者,您好!感谢您对公司的关心。公司将持续密切关注该政策的落地执行情况,并积极与相关客户保持沟通,共同推动更健康的商业合作模式。公司始终高度重视应收账款管理,通过客户信用管理、合同履约跟踪和定期对账机制等多重措施保障资金安全。谢谢!

投资者:股东大会已经通过公司分红方案希望公司早日方施分红,不要非等会后二个月!

创元科技董秘:尊敬的投资者,您好!感谢您对公司的关心和建议。2024年度公司利润分配及资本公积转增股本方案已于2025年5月29日经2024年年度股东会审议通过。根据相关规则,公司将在年度股东会审议通过后两个月内完成分红派息事宜。具体权益分派实施时间请关注公司后续披露的公告。公司指定信息披露媒体为《证券时报》和巨潮资讯网(www.cninfo.com.cn),谢谢!

图片来源于网络,如有侵权,请联系删除

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

图片来源于网络,如有侵权,请联系删除