保险预定利率走入历史低位

(原标题:保险预定利率走入历史低位)

图片来源于网络,如有侵权,请联系删除

经济观察报 记者 姜鑫

图片来源于网络,如有侵权,请联系删除

6月16日,一则保险产品“降息”的消息在保险圈传播。

图片来源于网络,如有侵权,请联系删除

“保险降息潮其实早就开始了。”保险经纪人林先生转发了上述消息并评论道。

目前,市面上已经出现了预定利率为1.5%的分红险产品,这较去年10月监管划定的分红险预定利率上限――2.0%,出现了下调。

预定利率是保险产品定价的核心影响因素。随着最新一期贷款市场报价利率(LPR)的调整,保险产品的预定利率将大概率下调,这也意味着,保险产品的预定利率上限将走入历史低位。

一位中小寿险公司管理层人士表示:“虽然1.5%的预定利率已经是历史低值,但是还会继续走低。”

1.5%的预定利率产品出现

近日发现5年期大额存单越来越少后,在北京工作的朱女士开始主动和保险顾问联系,了解其此前推荐的分红险产品。

“保底利率是2.0%,超过5年期存款利率,此外还能通过分红享受保险公司的经营成果……”保险顾问说。

保险顾问还提示朱女士,预定利率为2.0%的分红险产品也面临着下架的可能性。

2个月以前,林先生便开始向客户推荐中意人寿的分红险产品。据林先生介绍,其所在平台销售的险企产品中,中意人寿和同方全球人寿两家公司都推出了预定利率为1.5%的产品。例如,同方全球人寿推出了传世尊享(G款)终身寿险(分红型)、传世尊享(F款)终身寿险(分红型)、同如意年金保险等产品,中意人寿则推出了一生中意(福享版)终身寿险(分红型)、中意悠然金生两全保险(分红型)等产品。

林先生还称,中意人寿的一生中意终身寿险(分红型)目前同时在售两款产品,即福享版和尊享版,前者预定利率为1.5%,后者预定利率为2.0%。在给客户的选择中,福享版有着更高的分红演示,预定利率高的尊享版分红演示稍低些。

更早之前,恒安标准人寿也推出过预定利率为1.5%的分红型终身寿险产品。

在谈及产品利率调整时,同方全球人寿方面对经济观察报记者表示,在低利率环境下,保险行业面临着利差损风险提升、客户需求转变、资产负债匹配难度增加以及行业竞争加剧等多重挑战。公司依托外方股东逾百年的寿险经营及全周期风险管理经验,结合监管通知精神,主动应对,经审慎研究,于近期对产品定价利率进行调整,以平衡风险保障,增强投资的灵活度,提升长期投资回报率,维护客户长期利益。

下调箭在弦上

预定利率是保险公司在产品定价时,对未来资金运用收益率进行预测,假设保单每年的收益率。

对于保险产品来说,预定利率的下调可能会带来两个方面的变化:储蓄型产品(例如增额寿险和年金险)的收益会下降;保障型产品的价格会上涨,比如缴费周期较长的重疾险。

2025年1月10日,金融监管总局向中国保险行业协会和各人身保险公司下发《关于建立预定利率与市场利率挂钩及动态调整机制有关事项的通知》(下称《通知》),提出要建立预定利率与市场利率挂钩及动态调整机制,引导保险公司强化资产负债联动,科学审慎定价。

根据《通知》,中国保险行业协会定期组织人身保险业责任准备金评估利率专家咨询委员会成员召开会议,结合5年期以上LPR、5年期定期存款利率、10年期国债收益率等市场利率变化和行业资产负债管理情况,研究人身保险产品预定利率有关事项,每季度发布预定利率研究值。如果预定利率最高值连续两个季度高于预定利率研究值25个基点及以上,就需要下调预定利率。预定利率最高值取0.25%的整倍数。预定利率下调后,保险公司2个月内就要做好新旧产品切换。

目前,普通型保险产品的预定利率上限为2.5%,分红险的预定利率上限为2.0%、万能险的预定利率上限为1.5%。这也意味着如果预定利率研究值连续两个季度小于2.25%,保险产品的预定利率即将面临下调。

在启动预定利率动态调整机制后,官方给出了两个季度的研究值:一季度为2.34%,二季度为2.13%。

在普华永道中国金融行业管理咨询合伙人周瑾看来,人身险产品预定利率上限从当前的2.5%下调到2.25%的可能性是很大的。

“在预定利率的研究值锚定的三个市场化利率中,10年期国债到期收益率下降较快,从去年年底的2.0%左右跌到了当前的1.7%左右,近期5年期以上LPR和5年期定期存款利率进一步下调,且市场预期未来几个月不太可能有回升,所以三季度的预定利率研究值大概率也会和2.13%基本持平或者进一步下跌。”周瑾说。

经济观察报记者了解到,不少保险公司已经储备了预定利率调整后的产品,但考虑到市场情况,对产品切换较为谨慎。

走入历史低位

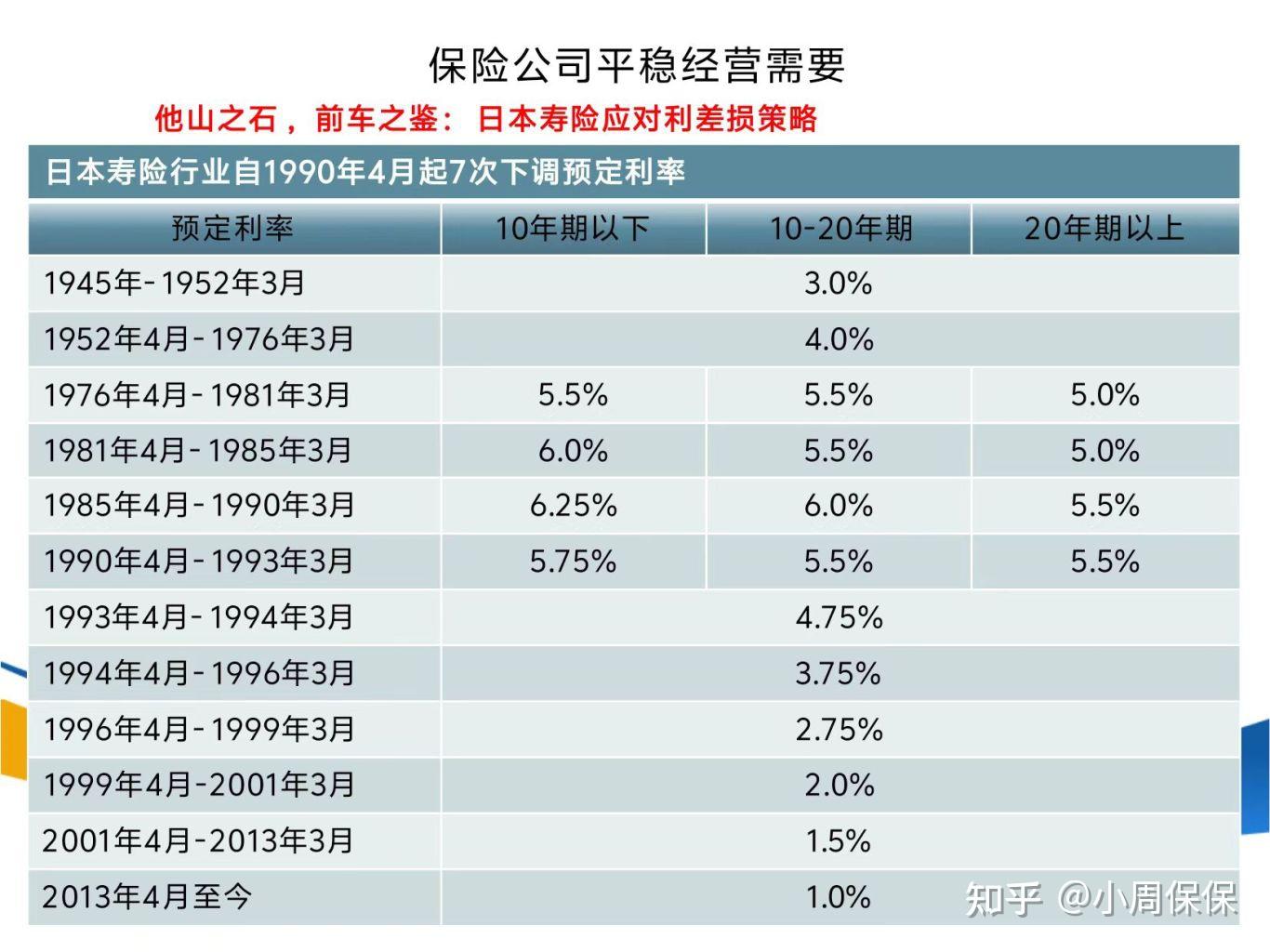

过去数十年间,保险产品的预定利率随市场环境先后在1999年、2013年和2019年等年份有所调整,每一轮的持续周期都相对较长。

近年来,长期边际资本回报下降使得长端利率中枢持续下行,保险产品的预定利率也和银行存款利率一起处于下行区间,并逐步走入历史低位。

预定利率的高位时期要从20世纪90年代初期开始,彼时,寿险产品的预定利率与银行存款利率挂钩,一度高达7%~10%。1996年5月,央行开始连续下调银行存款利率,此后的3年时间里,银行1年期存款利率从最高的10.98%直接降至2.25%,保险产品的预定利率也出现“大转弯”。原保监会紧急发布通知,规定新开发寿险产品的保单预定利率不得超过2.5%。

2013年8月,人身保险费率市场化改革启动,普通型人身保险的预定利率上限被放开,保单法定评估利率提升至3.5%,普通型养老年金的预定利率可以在3.5%的基础上上浮15%,即最高为4.025%。这意味着预定利率2.5%的上限规定被打破。

2019年,责任准备金评估利率上限调整后,预定利率为4.025%的保险产品绝迹,保险产品的预定利率进入3.5%时代;2023年7月底,在监管的指导下,保险行业进行了保险产品“大切换”,预定利率上限由3.5%下调至3.0%;随着利率中枢下行,保险产品的预定利率在2024年秋季再度进行调整。自2024年9月1日起,普通型保险产品的预定利率上限从3.0%降至2.5%,同时自2024年10月1日起,分红险的预定利率上限从2.5%降至2.0%、万能险的预定利率上限从2.0%降至1.5%。

在周瑾看来,虽然预定利率的下调在短时间内会降低保险产品对消费者的吸引力,但对于保险行业来说,调降成本有助于降低利差损风险。近日部分保险公司主动下调产品的预定利率,也是应对市场变化的积极主动做法,估计也会引起其他保险公司的跟进。

作为一线销售人员,林先生并不希望保险产品的预定利率下调来得那么快,与上一轮预定利率的下调相比,市场的反应已经没有那么敏感。

2025年以来,人身险保费收入增长承压。第一季度,人身险公司保费收入同比下降0.3%,其中寿险保费收入同比减少近1%。

在中央财经大学中国精算科技实验室主任陈辉看来,对于寿险公司来说,应对利率下行,关键是大力发展浮动收益型保险和创新非利率敏感型产品。

但从市场的反应来看,这一步走得并不容易。

自去年以来,越来越多的保险公司开始调整产品策略,加大分红险产品的销售力度,但市场的认知度仍然有待提升。分红险的销售也成了当下横亘在保险公司和一线销售人员面前的难题。

上述中小寿险公司管理层人士表示,虽然分红险属于浮动收益型产品,但无论是银保渠道还是代理人渠道的销售人员都希望给客户带来原属于保险的“确定性收益”,因此,在销售产品时,会将其与银行存款收益做对比,随着预定利率的下调,销售难度会进一步加大。也有人建议在接下来的预定利率调整中缩小分红险预定利率与普通人身险预定利率的差距。

陈辉表示,从过去2年的发展来看,寿险业之所以逆势增长,在于居民财富的增加,在于居民资产配置的变化,更在于保险成为一种“优质资产”。但是,我们必须清晰地认识到,是消费者选择了保险,而不是保险选择了消费者,消费者永远是理性的。因此,寿险业需要重新认识环境、重新认识保险、重新认识资产配置和重新认识保险配置逻辑。