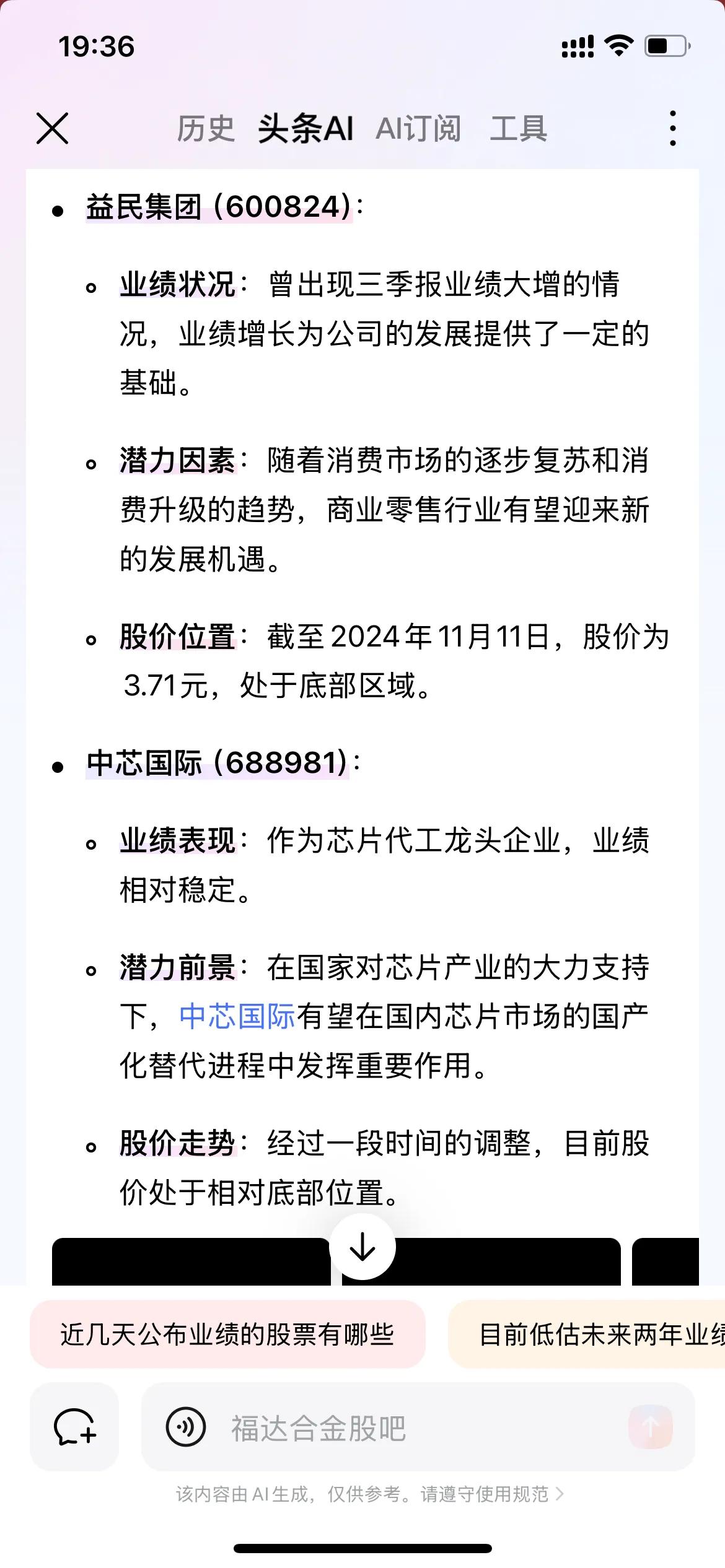

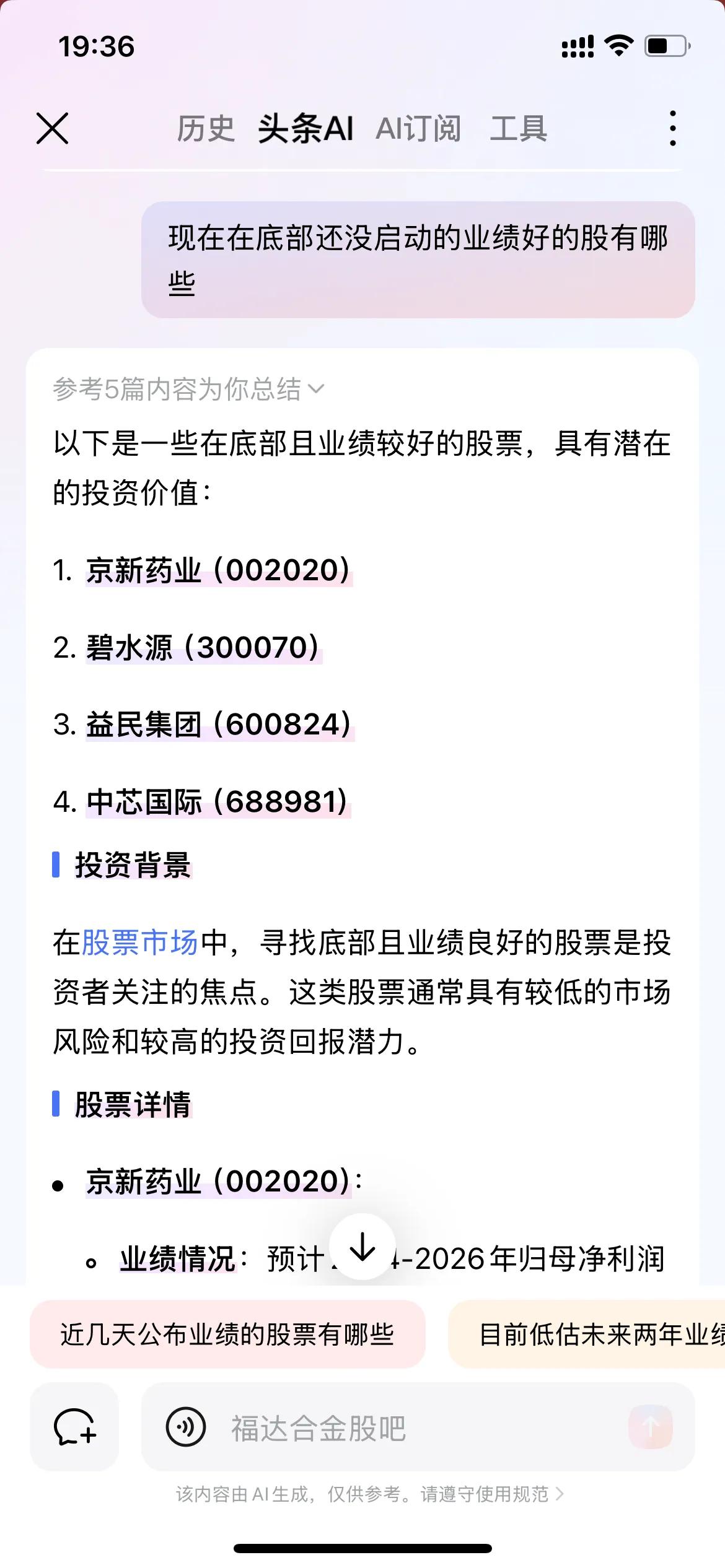

低辐射玻璃(Low-E)概念涨2.38%,主力资金净流入这些股

61209

2025月07月03日

(原标题:低辐射玻璃(Low-E)概念涨2.38%,主力资金净流入这些股)

图片来源于网络,如有侵权,请联系删除

截至7月3日收盘,低辐射玻璃(Low-E)概念上涨2.38%,位居概念板块涨幅第8,板块内,7股上涨,亚玛顿、耀皮玻璃等涨停,万顺新材、新赛股份、旗滨集团等涨幅居前,分别上涨7.18%、1.37%、1.10%。跌幅居前的有南玻A、三峡新材、安彩高科等,分别下跌0.83%、0.30%、0.20%。

图片来源于网络,如有侵权,请联系删除

今日涨跌幅居前的概念板块

图片来源于网络,如有侵权,请联系删除

| 概念 | 今日涨跌幅(%) | 概念 | 今日涨跌幅(%) |

|---|---|---|---|

| 同花顺果指数 | 4.73 | 兵装重组概念 | -1.49 |

| PCB概念 | 3.27 | 可燃冰 | -1.21 |

| PET铜箔 | 3.01 | 国产航母 | -0.79 |

| AI手机 | 2.92 | 可控核聚变 | -0.77 |

| 重组蛋白 | 2.85 | 中船系 | -0.76 |

| AI PC | 2.85 | 海工装备 | -0.66 |

| 创新药 | 2.49 | 核污染防治 | -0.56 |

| 低辐射玻璃(Low-E) | 2.38 | 中韩自贸区 | -0.48 |

| 苹果概念 | 2.38 | 赛马概念 | -0.43 |

| 毛发医疗 | 2.34 | 页岩气 | -0.38 |

资金面上看,今日低辐射玻璃(Low-E)概念板块获主力资金净流出0.25亿元,其中,5股获主力资金净流入,净流入资金居首的是万顺新材,今日主力资金净流入4648.69万元,净流入资金居前的还有亚玛顿、海南发展、耀皮玻璃等,主力资金分别净流入2524.60万元、2301.36万元、2229.32万元。

资金流入比率方面,亚玛顿、海南发展、万顺新材等流入比率居前,主力资金净流入率分别为52.06%、10.65%、6.50%。(数据宝)

低辐射玻璃(Low-E)概念资金流入榜

| 代码 | 简称 | 今日涨跌幅(%) | 今日换手率(%) | 主力资金流量(万元) | 主力资金净流入比率(%) |

|---|---|---|---|---|---|

| 300057 | 万顺新材 | 7.18 | 16.63 | 4648.69 | 6.50 |

| 002623 | 亚玛顿 | 10.02 | 1.29 | 2524.60 | 52.06 |

| 002163 | 海南发展 | 0.21 | 2.82 | 2301.36 | 10.65 |

| 600819 | 耀皮玻璃 | 9.97 | 9.87 | 2229.32 | 4.31 |

| 000012 | 南玻A | -0.83 | 1.11 | 45.07 | 0.44 |

| 600540 | 新赛股份 | 1.37 | 4.69 | -27.07 | -0.19 |

| 603077 | 和邦生物 | 0.00 | 0.77 | -893.70 | -7.37 |

| 600586 | 金晶科技 | -0.19 | 6.15 | -1628.70 | -3.54 |

| 600207 | 安彩高科 | -0.20 | 5.43 | -2147.47 | -7.38 |

| 002613 | 北玻股份 | 0.26 | 6.73 | -2381.77 | -11.96 |

| 600293 | 三峡新材 | -0.30 | 5.73 | -3491.07 | -16.17 |

| 601636 | 旗滨集团 | 1.10 | 3.15 | -3723.63 | -8.11 |