轻医美行业市场需求调查及未来发展前景_人保有温度,人保护你周全

轻医美行业市场需求调查及未来发展前景

- 2024年5月22日 来源:互联网 315 13

-

近年来,轻医美微整成为了越来越多人关注的焦点。轻医美是介于手术整形和生活美容之间的专业医疗美容项目,通常指非手术类医美手段。它使用无创或微创医学疗法来满足求美者的需求,具有操作手段灵活、创伤小、恢复期短、风险低等特点。

图片来源于网络,如有侵权,请联系删除 -

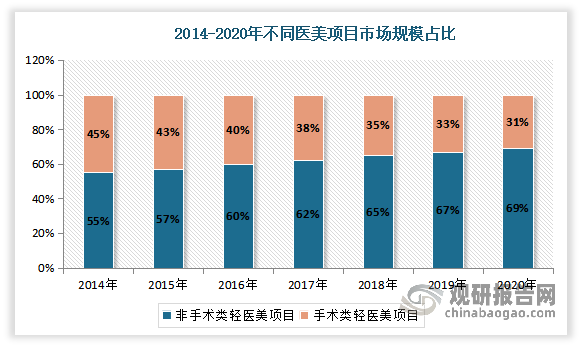

按照手术风险、价格成本、复杂程度进行划分,医美行业可以分为手术类医美和非手术类轻医美,其中非手术类轻医美市场占比高,也是近年来的产业热点。

图片来源于网络,如有侵权,请联系删除按照卫生部发布的《医疗美容服务管理办法》规定,轻医美项目主要包括注射类项目和光电类项目等。结合《医疗美容项目分级管理目录》规定,除了美容外科、美容皮肤科的手术项目之外,医美行业所有相关项目都可以被列入轻医美范畴。

近年来,轻医美微整成为了越来越多人关注的焦点。轻医美是介于手术整形和生活美容之间的专业医疗美容项目,通常指非手术类医美手段。它使用无创或微创医学疗法来满足求美者的需求,具有操作手段灵活、创伤小、恢复期短、风险低等特点。

轻医美行业市场需求调查

轻医美能够深入下层皮肤组织,相较于生活美容具有更明显的功效。轻医美微整的常见项目有注射美容,包括注射玻尿酸、胶原蛋白等,此外还有激光美容、射频美容、微针美容。据统计,我国每年有超过100万人次接受注射美容治疗。

相较于传统医美整形手术,轻医美展现了更显著的高频次消费特性,它无疑是生活美容领域的消费升级表现,持续性消费和周期性需求的特点表现得尤为突出。目前我国轻医美消费群体以一线、新一线城市年轻女性为主。其中,核心消费群体女性消费者的占比超85%,一二线城市的消费者占比超70%。

根据行业调研数据,显著的现象是,近30%的用户在初次尝试轻医美项目后,会在接下来的2至3个月内选择再次消费,而更有近10%的用户甚至会在一个月内实现复购。这种强烈的消费者粘性和高复购率,使得轻医美行业在构建和发展私域经济时拥有了得天独厚的优势。这种优势不仅源于轻医美项目的便捷性、低风险性和高效性,也源于消费者对美的持续追求和对高品质生活方式的向往。

根据中研普华产业研究院发布的显示:

颜值经济充分带动了求美需求的精细化发展,抗衰意识的迅速崛起带来了轻医美业务的巨大裂变,且这种需求在不断往低龄化渗透。据《腾讯2024年度轻医美消费趋势白皮书》显示,2023年轻医美人群在消费时,抗衰紧致是最为重要的轻医美需求,占比高达48%,消费者抗衰意识进一步增强。

轻医美行业的崛起与城市化的快速推进和物质生活的日益富足紧密相连。受到短视频平台的广泛传播、明星效应的引领以及网络文化的深刻影响,大众对于美的追求愈发强烈,这种追求不仅体现了对自我形象的关注,更是对美好生活向往的具体体现。这些因素共同推动了轻医美行业的蓬勃发展,使其在满足人们日益增长的美妆需求中发挥着越来越重要的作用。

我国医疗美容市场正以每年约15%的复合增长率持续增长,其中“轻医美”占据“半壁江山”,且呈现轻龄化、生活化、更悦己、更开放等趋势。从长远来看,庞大的消费群体和持续升级的产品技术矩阵,将推动我国轻医美行业持续保持高质量发展,创造不可估量的商业价值。

在激烈的市场竞争中,企业及投资者能否做出适时有效的市场决策是制胜的关键。报告准确把握行业未被满足的市场需求和趋势,有效规避行业投资风险,更有效率地巩固或者拓展相应的战略性目标市场,牢牢把握行业竞争的主动权。

报告内容有助于轻医美行业企业、投资者了解市场供需情况,并可以为企业市场推广计划的制定提供第三方决策支持。该报告第一时间为客户提供中国轻医美行业年度供求数据分析,报告具有内容翔实、模型准确、分析方法科学等特点。

更多行业详情请点击中研普华产业研究院发布的。

-

-

关注公众号

免费获取更多报告节选

免费咨询行业专家

-

相关深度报告REPORTS

推荐阅读

激光加工是一种先进的制造技术,它利用激光束与物质相互作用的特性,对材料(包括金属与非金属)进行切割、焊接、表面...

万科A获中国银行12亿元贷款,常州项目获资金支持万科企业股份有限公司(万科A)在5月20日晚间发布公告,宣布公司已成1...

金属3D打印,作为增材制造的重要分支,正逐步改变传统制造业模式。该技术通过逐层累加金属粉末或丝材构建复杂三维零件...

膏药是中药外用的一种形式,古称薄贴。它是用植物油或动物油加药熬成胶状物质,涂在布、纸或皮的一面,可以较长时间地...

中国净水器行业近年来发展迅速,市场规模持续扩大。该行业主要涉及对水质的深度过滤和净化处理,以满足人们对清洁饮用...

一、存储器基本情况存储器作为现代信息技术发展的核心部件之一,应用极为广泛,现代电子产品基本上都要用到存储器,且...