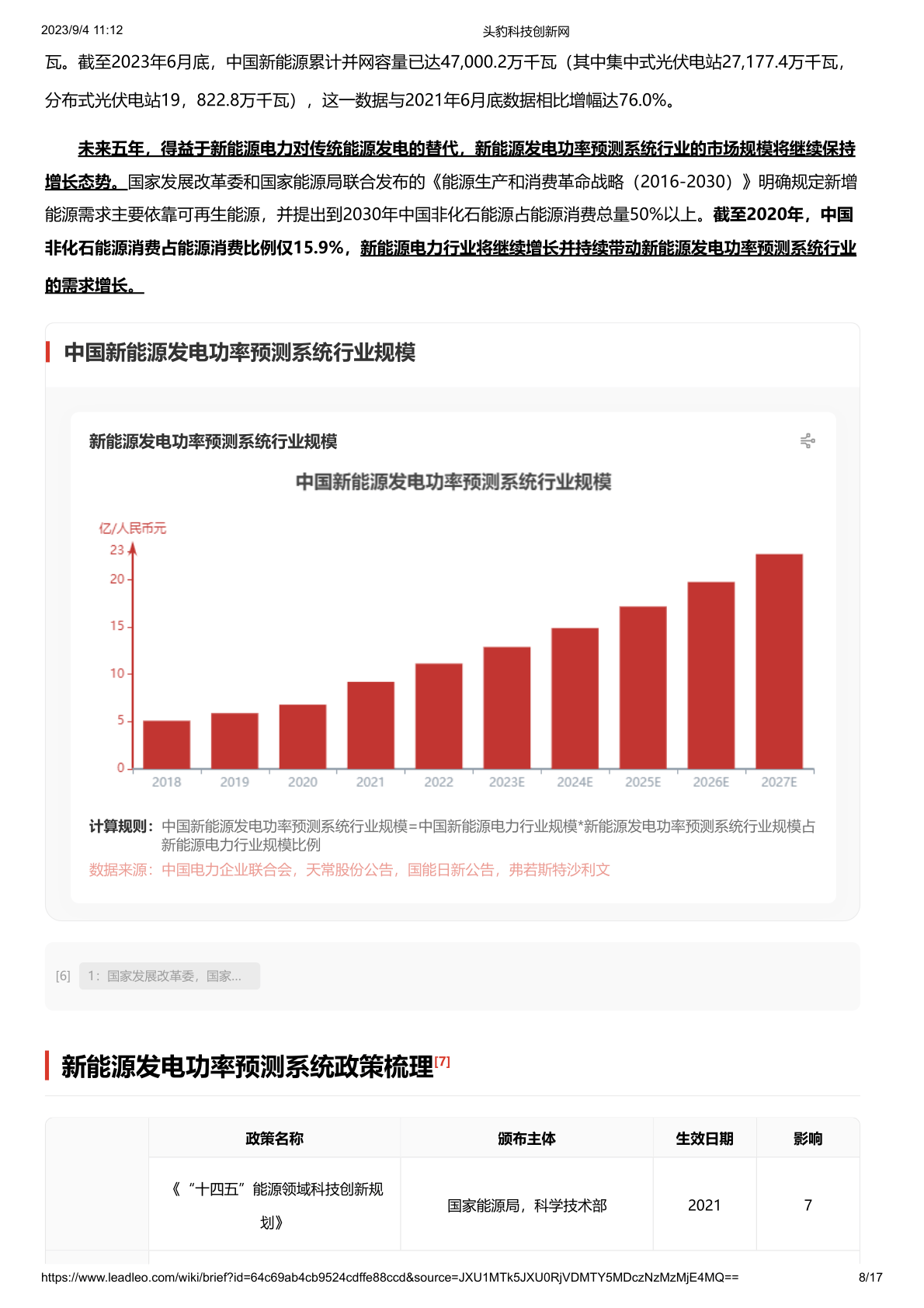

创新算法筛选出54种高性能光伏材料

76122

2025月08月04日

记者近日从昆明理工大学获悉,该校材料科学与工程学院种晓宇、何京津、冯晶教授团队在“人工智能+材料”交叉领域取得重要突破。研究团队提出了“连续迁移”机器学习框架,成功解决了小数据集下材料多性能预测的技术瓶颈,为新型功能材料的高效研发提供了新思路。相关研究成果发表于国际期刊《先进功能材料》。

图片来源于网络,如有侵权,请联系删除

传统机器学习方法在材料性能预测中常受限于数据稀缺问题,尤其当目标性能样本量不足时,模型精度难以保证。针对这一挑战,团队创新性地构建了“连续迁移”学习策略。该策略首先基于海量材料的形成能数据训练高精度基础模型,再通过迁移学习依次预测材料的稳定性、带隙、体积模量等关键性能。当面对仅51条数据的剪切模量预测任务时,团队进一步以体积模量模型为“跳板”,进行二次迁移,使小数据集下的预测可靠性显著提升。

图片来源于网络,如有侵权,请联系删除

通过该框架,研究团队从1.8万余种候选材料中,快速筛选出54种兼具高稳定性与优异延展性的无机双钙钛矿涂层材料。其中,六氟合铱酸铯铜材料表现尤为突出。其带隙值适配光伏应用需求,剪切模量与体积模量比值显示出高延展性,稳定性测试也验证了其潜在实用价值。这一成果不仅为钙钛矿太阳能电池、光催化等领域提供了候选材料库,更证明了迁移学习在材料多性能协同优化中的普适性,为其他材料的性能预测与优化提供了可推广的框架。

据了解,此项研究依托在该校的金属先进凝固成形及装备技术国家地方联合工程研究中心完成,是昆明理工大学在材料信息学领域的又一重要进展,为有效解决传统机器学习在数据稀缺场景下的性能瓶颈,破解“数据少、任务多”的材料研发难题提供了可推广的计算工具,也为材料多性能协同优化提供了高效计算范式。 (记者赵汉斌)

【责任编辑:冉晓宁】