总市值首破100万亿元!A股创十年新高,这次有何不同?

8月18日,A股市场涨势如虹。

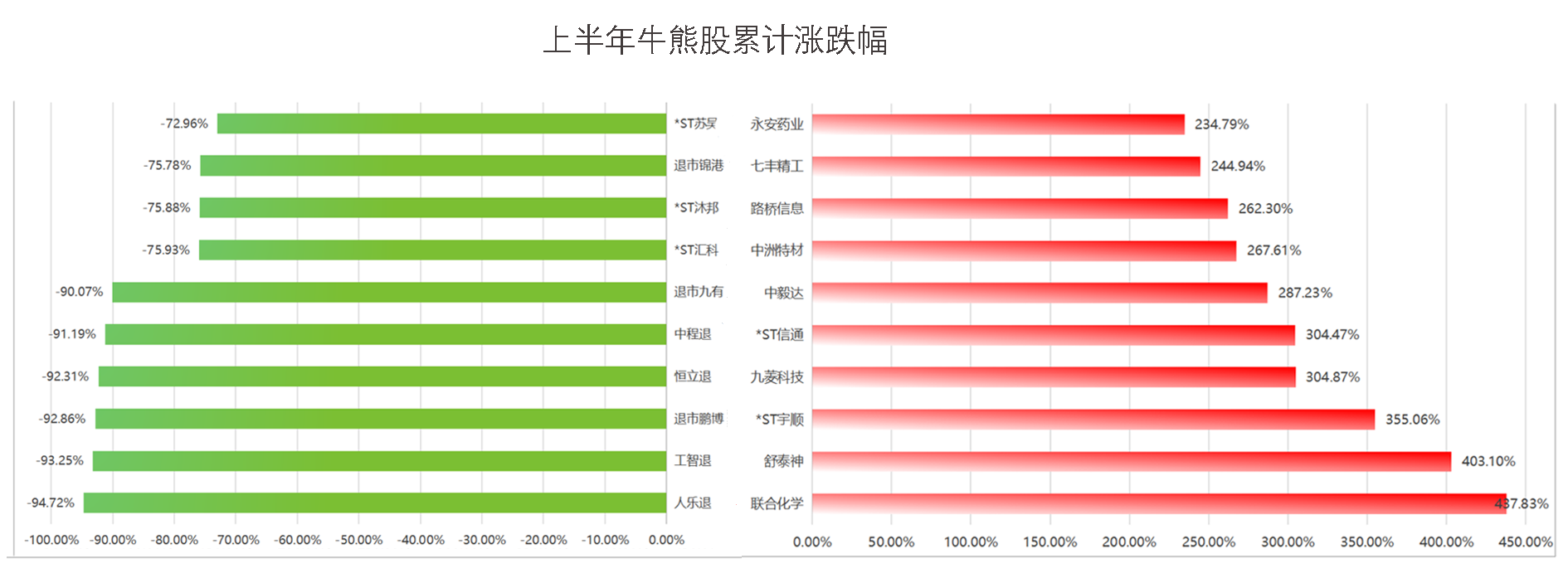

图片来源于网络,如有侵权,请联系删除

截至收盘,上证综指涨0.85%,报3728.03点;科创50指数涨2.14%,报1124.82点;深证成指涨1.73%,报11835.57点;创业板指涨2.84%,报2606.2点。

图片来源于网络,如有侵权,请联系删除

值得一提的是,沪深多个指数在周一盘中创出阶段新高。其中,上证指数突破2021年2月18日盘中创下的3731.69点高点,创出自2015年8月20日之后的近10年新高;深证成指、创业板指数均突破2024年10月8日的高点,创出最近两年新高;北证50指数盘中突破1500点,创出历史新高。

图片来源于网络,如有侵权,请联系删除

与此同时,A股总市值首次突破100万亿元,创造历史新高。

两市全天成交27641亿元,较前一交易日增加5195亿元,为历史第三高,凸显资金积极入场的热情。

在此情形下,市场不禁热议,新一轮牛市是否已然开启?与此前的牛市有何不同?市场是否还有继续上攻的动能?

本轮突破呈现出“机构化、成长化、低估值”三大鲜明差异

与此前的牛市相比,这一轮行情有何不同呢?

8月18日收盘后,路博迈基金首席市场策略师朱冰倩做客澎湃新闻《首席连线》节目时对澎湃新闻记者表示,与2007年、2015年的牛市顶点相比,本轮突破呈现出“机构化、成长化、低估值”三大鲜明差异。

首先,资金结构上,2007年外资占比不足5%,2015年散户与杠杆资金占比超六成,而如今外资、养老金、保险等长线资金成为主角,机构两融占比已升至58%,市场定价权明显向专业投资者集中。

其次,行业结构也从昔日金融地产(2007年)或杠杆题材(2015年)一家独大,转为半导体、新能源、AI算力、医药消费等硬科技与高端制造多点开花,成长型行业贡献度首次过半,板块分布更均衡。

此外,朱冰倩分析说,估值与盈利层面,沪深300市盈率仅约12.5倍,远低于2007年的26倍和2015年的16.5倍,非金融企业ROE却升至8.2%,盈利质量显著优于前两轮高点;政策维度则从“高增长红利”切换为“科技自主+双碳战略”,叠加分红回购、常态化退市、长期资金入市等制度完善,使A股生态更成熟。

“我们认为当前市场是结构性慢牛行情,与以往有所不同,不能说是复制,而是走出一条新道路。” 朱冰倩表示。

作为A股市场重要力量之一,近期两融交投热情持续升温。2025年8月11日,融资余额时隔十年再次突破2万亿元大关。

中金公司指出,与2015年相比,本轮两融规模上升有多处不同:A股市场体量较10年前更大,杠杆类资金占市值比例相对较低。目前A股流通市值已增至约90万亿元,两融余额占A股流通市值的比例仅约2.3%,略低于2014年以来2.4%的历史均值。此外,本轮两融规模上行节奏更平稳。相较之前,本次资金流入节奏相对平稳。融资资金更加偏好新兴产业、成长风格。

博时基金首席权益策略分析师陈显顺也认为,本轮行情的核心特征在于海外资本回流、居民资金和机构资金共振。伴随着国内经济基本面的温和修复,市场或将逐步走向“慢牛”格局,中国资产价值在国际上将得到重估。

“2015年的牛市是纯粹的流动性驱动的市场,上行较快但是根基不稳。我认为今年当前A股市场可视为‘慢牛’格局。其核心逻辑是政策组合拳(如新国九条等)驱动资金流入与企业盈利改善的正向循环。”陈显顺表示,当下“慢牛”与历史相似点是均依赖政策托底(如历史上2017年经济复苏期),以估值修复和慢速增长为特征。资金轮动遵循“高股息+成长”的哑铃配置逻辑。不同点在于国力支撑更强,外资与产业升级更为显著。

下一上攻目标位在何处?

展望后续,不少观点认为,市场仍有上攻空间,行情暂时看不到终点,但短期内或有一定风险。

汇丰晋信基金宏观及策略分析师李学伟认为,国内权益资产具备充足空间与机会,继续看好AH两市的中长期战略级别机遇。一方面,国内供需两端政策齐发力,盈利及ROE逐步企稳改善,国内科技产业持续取得突破,叠加海外流动性宽松,A股有望在分子、分母端的双重支撑下继续走强;另一方面,中国经济具备足够韧性,居民超额储蓄可观,随着资本市场活力激发,有望形成居民资金入市与股市持续性趋势性上行的正反馈,同时也有望进一步吸引外资参与,构筑长期向上的格局。

天朗基金总经理陈建德预计,今年上证指数突破3750点并迈向4000点的可能性很大,有两大核心因素。一是信心方面,自2024年9月底的政治局会议以后,市场的信心逐渐回暖,经济逐渐向好。二是市场无风险利率水平目前很低,一年期定期利率仅0.95%,10年期国债收益率仅1.6%左右,而目前沪深300的股息率高达3%,居民的存款、理财产品将逐渐搬家,从存款、理财、保险等市场更多地向权益市场转换。往后看,随着市场风险偏好的提升,这种偏好成长性、从高股息等分红型产品中撤出的格局可能延续。

融智投资基金经理夏风光指出,接下来9月份是非常关键的一个时期,其重要性可能还会强于短期的经济数据,美联储一旦开启50个基点的降息,美元外流新兴市场速度将会加快,也会给国内的货币政策打开空间。即使是经济面的暂时低迷,后续政策端加大发力也有了可能。所以在水龙头尚未关上的当下,流动性推升的行情也暂时看不到终点。但虽然如此,行情加速以后,亢奋的情绪过头必然会导致震荡幅度的加大,往往当连续逼空的走势出现以后,就有可能出现短期的头部。

朱冰倩则提示风险道,近期市场持续创新高,但快速上涨后波动、调整及震荡风险会提升。短期可能震荡,中长期仍看多,“这是整体中期蓄势的结果”。

投资顾问赵伟认为,由于周一沪深两市释放年内“天量”,短线盘中还有冲高要求,但大盘技术性超买,加之市场情绪有些过热,短线存在获利回吐要求,技术上短线大盘绕3700点附近震荡运行,“拾阶而上”的上行走势还是大盘运行节奏。

具体到配置上,上银基金建议长期关注三类机会。一是AI相关产业,包括国产算力链、基础设施建设和应用变迁;二是国产竞争力提升,建议关注国产品牌出海,以及汽车、创新药、军贸等实现了弯道超车或自主份额提升的细分赛道;三是资源品,铜、贵金属、小金属等资源品具备真正的稀缺性和抗通胀性,且容易形成稳定的供给联盟,资源品相关资产具备稳定的现金流和良好的长期配置价值。

陈显顺看好三个方向的投资机会。第一,券商、保险和银行等大金融板块。第二,产业趋势明确的芯片、AI方向。第三,反内卷受益的周期品方向。

(责任编辑:张紫祎)