光伏重磅!行业协会最新发声!

(原标题:光伏重磅!行业协会最新发声!)

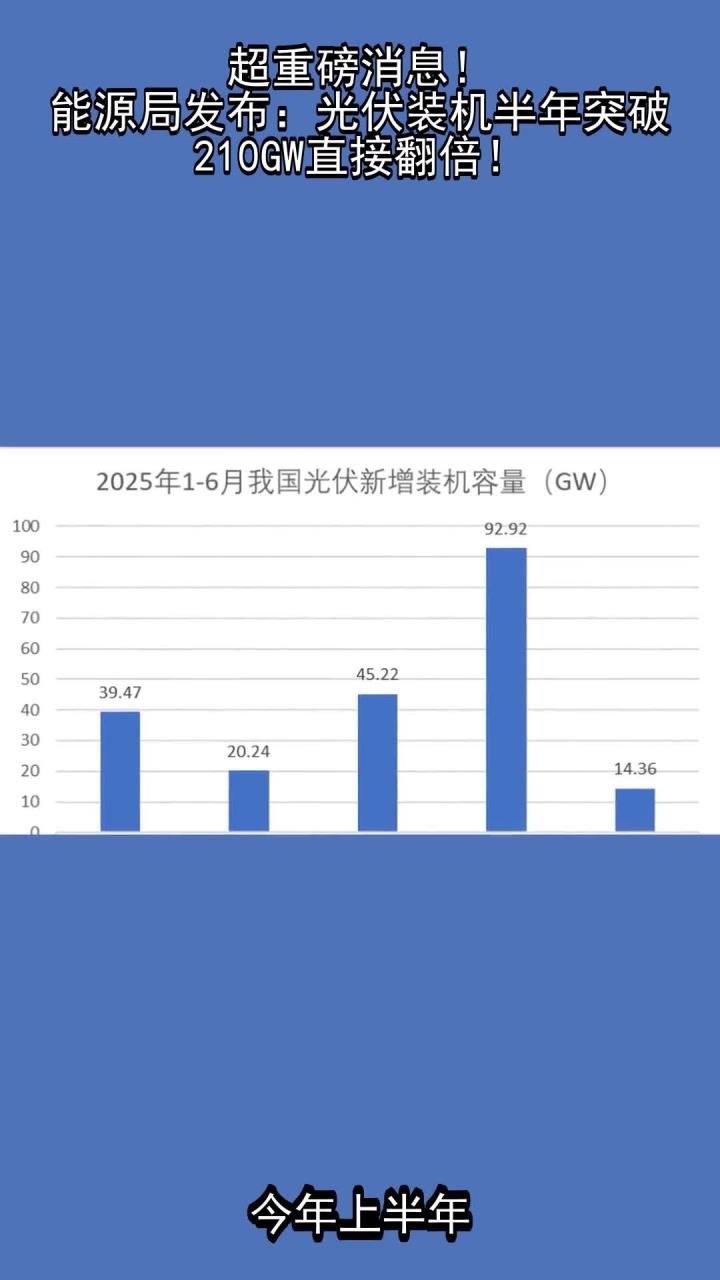

图片来源于网络,如有侵权,请联系删除

坚决抵制以低于成本的价格开展恶性竞争。

图片来源于网络,如有侵权,请联系删除

8月22日,中国光伏行业协会发布《关于进一步加强行业自律,共同维护公平竞争、优胜劣汰的光伏市场秩序的倡议》:

一、企业严格遵守《中华人民共和国价格法》《中华人民共和国反垄断法》《中华人民共和国招标投标法》《中华人民共和国反不正当竞争法》等法律法规,坚决抵制以低于成本的价格开展恶性竞争。电站企业优化招投标规则,降低价格权重,提高技术评标权重。

二、企业坚守质量安全底线,严格执行相关质量标准,杜绝偷工减料、以次充好、功率虚标等牺牲产品性能和降低产品质量的行为。

三、企业根据市场供需实际情况合理排产,加强产销衔接,坚决抵制违反市场经济规律和法律法规盲目扩产增产、加剧恶化市场生态环境的行为。

四、企业严格遵守知识产权保护相关法律法规,不侵犯他人知识产权。

五、坚持创新驱动,从同质化低效能竞争转向高质量高水平竞争。

六、企业秉持依法合规、互利共赢理念,合理规划海外投资与市场布局,严格遵守国际规则和市场秩序,通过技术、服务、品牌优势加强国际合作,坚决维护中国光伏行业良好的国际形象。

同时,中国光伏行业协会也积极呼吁地方政府严格落实《中华人民共和国反垄断法》《公平竞争审查条例》等法律法规和全国统一大市场建设相关政策文件,规范招商引资行为,防范阻碍产能出清的行为;检测认证计量机构提升自身能力水平,加强诚信体系建设,公正公平,切实履行质量监测职责,共同推动行业诚信经营、规范发展、品质升级;各类媒体机构坚持正确的政治方向和舆论导向,不恶意炒作、歪曲事实,多方核实信源,理性客观报道,做到不失向、不失准;金融机构坚定行业信心,制定差异化金融扶持政策,扶优扶强,避免采取“一刀切”等措施。多方发力,共同营造有利于行业进入良性运行轨道的发展环境。

此前,工业和信息化部、中央社会工作部、国家发展改革委、国务院国资委、市场监管总局、国家能源局8月19日联合召开光伏产业座谈会。会议要求,光伏产业各方要深刻认识规范竞争秩序对光伏产业高质量发展的重要意义,共同推动产业健康可持续发展。一是加强产业调控。强化光伏产业项目投资管理,以市场化法治化方式推动落后产能有序退出。二是遏制低价无序竞争。健全价格监测和产品定价机制,打击低于成本价销售、虚假营销等违法违规行为。三是规范产品质量。打击降低质量管控、虚标产品功率、侵犯知识产权等行为。四是支持行业自律。发挥行业协会作用,倡导公平竞争、有序发展,强化技术创新引领,严守质量安全底线,切实维护行业良好发展环境。

综合自:中国光伏行业协会、工信部网站

责编:李丹

校对:王锦程

版权声明

证券时报各平台所有原创内容,未经书面授权,任何单位及个人不得转载。我社保留追究相关行为主体法律责任的权利。

转载与合作可联系证券时报小助理,微信ID:SecuritiesTimes

证券时报各平台所有原创内容,未经书面授权,任何单位及个人不得转载。我社保留追究相关行为主体法律责任的权利。

转载与合作可联系证券时报小助理,微信ID:SecuritiesTimes

END

END