蔚来萤火虫推“游牧美拉德”限量版,13.38万起售

71349

2025月08月25日

(原标题:蔚来萤火虫推“游牧美拉德”限量版,13.38万起售)

图片来源于网络,如有侵权,请联系删除

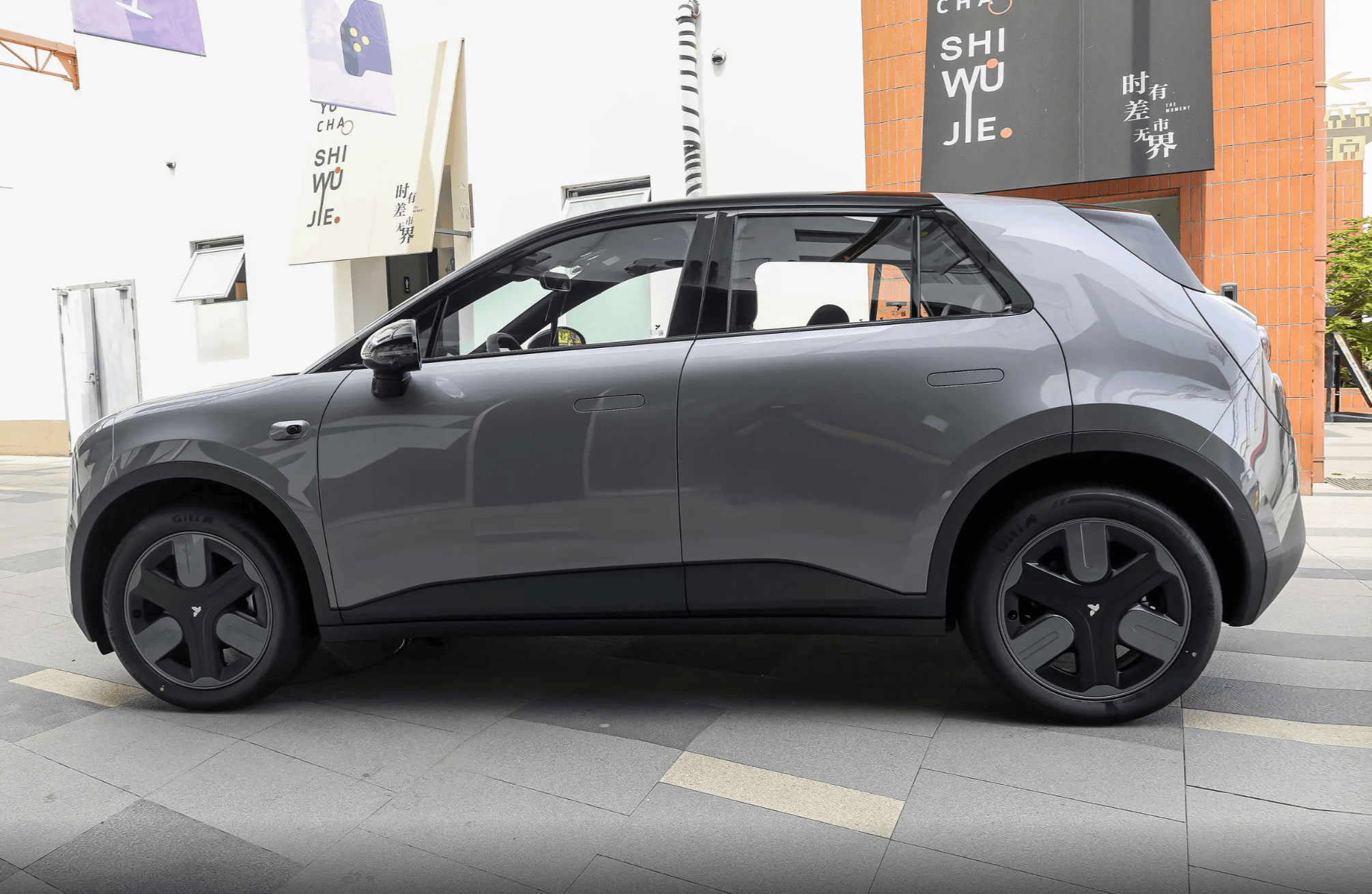

8月25日,蔚来旗下纯电小车品牌firefly萤火虫正式发布 “游牧美拉德特别版” ,限量发售333台,官方整车售价13.38万元,BaaS电池租用方案起售价9.38万元,用户下单即可提车。新车将于8月26日起陆续抵达全国门店,并在8月29日开幕的成都车展首发亮相。特别版定价介于现款自在版(11.98万)与发光版(12.58万)之间,BaaS方案下门槛拉低至9.38万起,较普通版溢价主要体现设计附加值。

图片来源于网络,如有侵权,请联系删除