持续走高!中国汽车流通协会预计9月乘用车终端销量220万辆

持续走高!中国汽车流通协会预计9月乘用车终端销量220万辆

2025-09-18 15:30:25 中新经纬中新经纬9月18日电 中国汽车流通协会预计,9月乘用车终端销量将达220万辆。

图片来源于网络,如有侵权,请联系删除

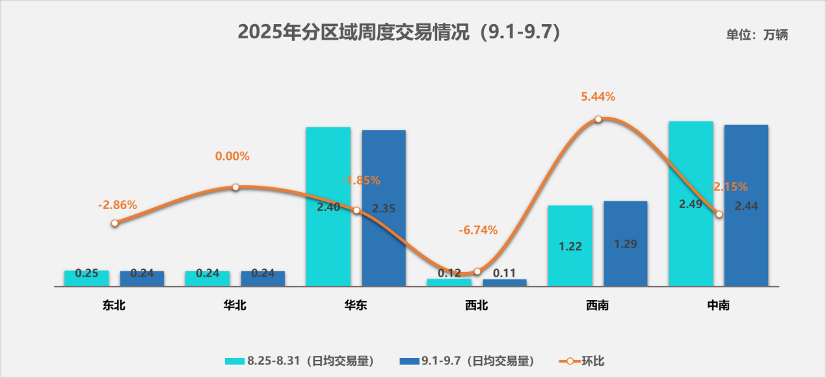

18日,“中国汽车流通协会”微信号发布2025年9月乘用车市场半月报。中国汽车流通协会表示,根据经销商反馈的集客、销量和库存双周报数据可知:

图片来源于网络,如有侵权,请联系删除

9月上半月集客相较8月同期上升1.2%,较8月下半月下降8.8%。8月前期天气高温多雨,加上经销商销售节奏较缓,导致进店客流减少;在进入下半月后,天气转凉以及新车型的密集上市助力终端客流回升。9月天气凉爽舒适,适合消费者到店看车;到9月下旬,多地大型车展将陆续开启,经销商或将提前开启国庆促销活动,预计9月下半月客流相较上半月会有显著提升。

图片来源于网络,如有侵权,请联系删除

9月上半月订单相较8月同期上升2.0%,较8月下半月下降16.6%。8月底多款新车集中上市,有效地助推了订单量的提升;国庆黄金周出游及婚庆高峰期的用车需求将在9月提前释放,预计9月下半月订单量将维持稳健增长态势。

9月上半月销量较8月同期上升5.5%,较8月下半月下降24.2%。9月份,开学季、结婚季以及国庆长假自驾的用车需求相对集中,在经销商季度末冲量促销以及国庆中秋双节临近的消费节点下快速释放,预计9月下半月销量将进一步提升。

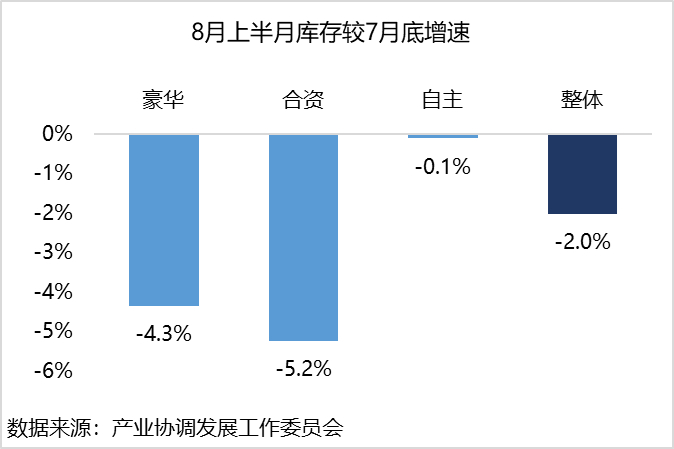

9月上半月库存较8月末微降0.7%。为备战“金九银十”,8月末部分经销商主动补库,库存较8月中旬有所上升;9月中旬经销商库存较8月底略有下降。

中国汽车流通协会分析,进入“金九银十”消费旺季,大型秋季车展陆续启动,经销商季度末冲量促销,营销力度较强,叠加“中秋+国庆”双节效应,消费者购车需求将快速释放,支撑9月份终端销量持续走高。综上因素,同时结合8月份的销量与9月上半月的经销商数据增速水平,预计9月份全月乘用车终端销量将达220万辆。(中新经纬APP)

来源:中新经纬

编辑:付健青

广告等商务合作,

中新经纬版权所有,未经书面授权,任何单位及个人不得转载、摘编或以其它方式使用。 关注中新经纬微信公众号(微信搜索“中新经纬”或“jwview”),看更多精彩财经资讯。