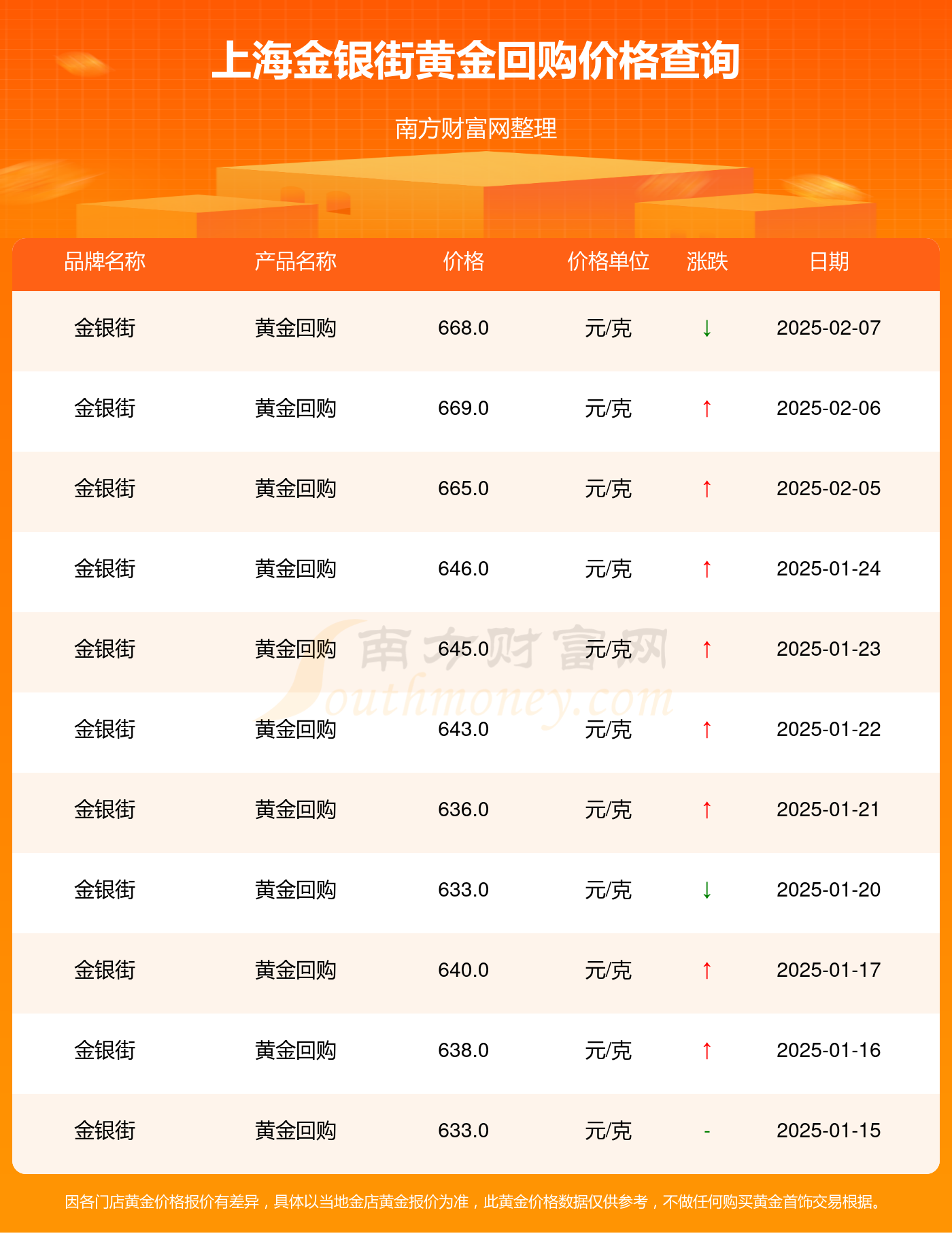

紫金黄金国际(02259.HK) 9月19日―9月24日招股

(原标题:紫金黄金国际(02259.HK) 9月19日―9月24日招股)

图片来源于网络,如有侵权,请联系删除

紫金黄金国际(02259.HK)发布公告,公司拟全球发售3.49亿股股份,其中香港发售股份3489.91万股,国际发售股份3.14亿股,另有5234.86万股超额配股权。招股日期为9月19日至9月24日,最高发售价71.59港元,每手买卖单位100股,入场费约7231.19港元。

图片来源于网络,如有侵权,请联系删除

全球发售预计募资总额为249.84亿港元,募资净额244.70亿港元,募资用途为用于现有矿山的升级及建设项目;用于支付收购哈萨克斯坦Raygorodok金矿的代价;用作一般公司用途;用于公司运营的所有矿山的勘探活动。

图片来源于网络,如有侵权,请联系删除

公司引入GIC Private Limited、HHLR Advisors, Ltd.、BlackRock, Inc.、Schroders、富达基金(香港)有限公司等基石投资者,将以发售价共认购数量下限约1.74亿股可购买发售的股份。

紫金黄金国际预计于2025年9月29日在主板上市,摩根士丹利亚洲有限公司、中信证券(香港)有限公司为联席保荐人。

公司是紫金矿业的所有黄金矿山(除中国之外)整合而成的全球领先黄金开采公司,公司继承了紫金矿业在低品位难采选资源勘查、开发及运营的管理竞争优势,成为一家全球领先的市场化的黄金开采公司,主要从事黄金的勘查、开采、选矿、冶炼、精炼及销售。公司通过全球�愎赫�合高潜力黄金矿山资源,并运用行业领先的自主地质勘查、研发、工程、建设和矿山运营能力,以及先进的国际环境、社会和治理(「ESG」)系统,使公司能够实现持续增储增产与高效运营。

公司2023年度、2024年度、2025年半年度截至6月30日止,净利润分别为2.30亿美元、4.81亿美元、5.20亿美元,同比变动幅度为25.43%、108.94%、142.69%。(数据宝)

注:本文系新闻报道,不构成投资建议,股市有风险,投资需谨慎。