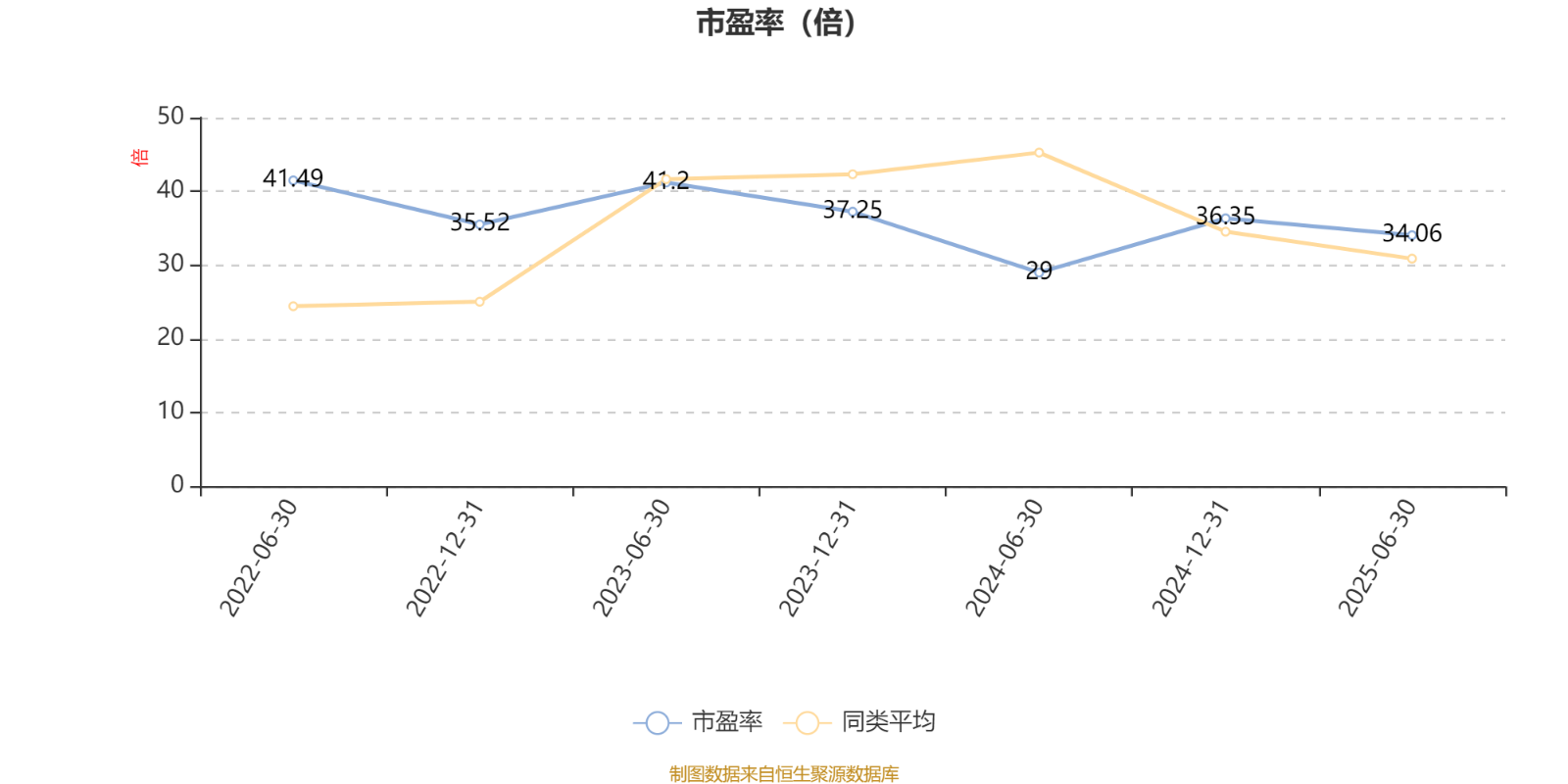

长电科技:三季度净利润同比下降11.39%

69227

2025月10月23日

(原标题:长电科技:三季度净利润同比下降11.39%)

图片来源于网络,如有侵权,请联系删除

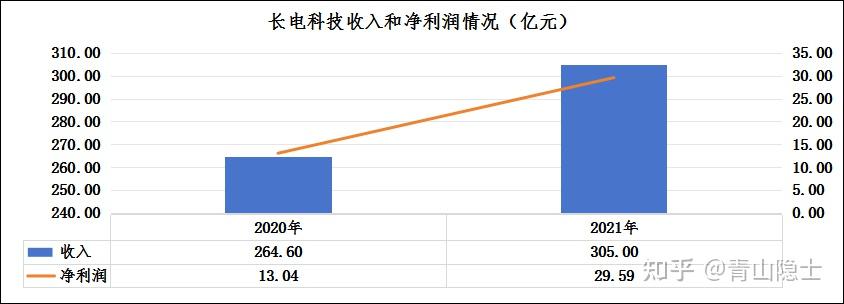

人民财讯10月23日电,长电科技(600584)10月23日发布2025年三季报,公司第三季度营业收入100.64亿元,同比增长6.03%;净利润4.83亿元,同比增长5.66%。前三季度营业收入286.69亿元,同比增长14.78%;净利润9.54亿元,同比下降11.39%;基本每股收益0.53元。

图片来源于网络,如有侵权,请联系删除

前三季度,受国内外热点应用领域订单上升影响,公司整体收入增加,其中运算电子、工业及医疗电子、汽车电子业务收入同比分别增长69.5%、40.7%和31.3%。与此同时,受国际大宗商品价格波动影响,部分原材料成本仍对毛利率构成较大压力,叠加新建工厂尚处于产品导入期和产能爬坡期,未形成大规模量产收入,加之财务费用有所上升,短期内影响了部分利润表现。

图片来源于网络,如有侵权,请联系删除