刘宗治接任董事长 兴业基金“固收依赖”难题待解

(原标题:刘宗治接任董事长 兴业基金“固收依赖”难题待解)

图片来源于网络,如有侵权,请联系删除

10月17日,兴业基金发布董事长变更公告,叶文煌因年龄原因于10月16日离任,即日起由刘宗治担任公司董事长、法定代表人。

图片来源于网络,如有侵权,请联系删除

据了解,叶文煌为到龄退休,在兴业基金董事长岗位上仅工作两年半的时间,此前他曾任兴业银行深圳分行副行长、成都分行副行长、总行资产托管部副总经理、总经理。

图片来源于网络,如有侵权,请联系删除

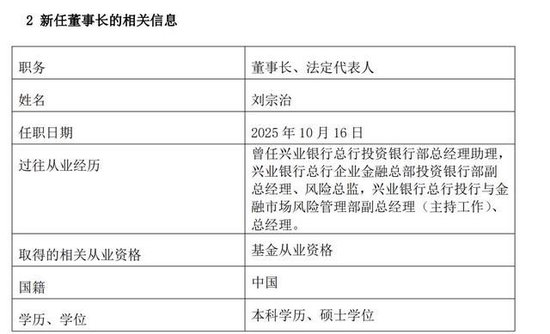

新任董事长刘宗治同样来自兴业银行。履历显示,他曾任兴业银行总行投资银行部总经理助理,兴业银行总行企业金融总部投资银行部副总经理、风险总监,兴业银行总行投行与金融市场风险管理部副总经理(主持工作)、总经理。

公开资料显示,兴业基金成立于2013年4月17日,是兴业银行控股子公司,公司注册资本人民币12亿元,其中,兴业银行出资10.8亿元,持股比例90%;中海集团出资1.2亿元,持股比例10%。

银行系公募依托银行巨大的资金体量和客户数量,通常能实现资产管理规模的稳步提升,兴业基金正是这一模式的典型代表。

据兴业银行财报,今年上半年,兴业基金公募基金管理规模较上年末增长28.93%至4480.23亿元,行业排名第26位。截至今年二季度末,兴业基金总资产为58.15亿元,所有者权益为52.55亿元;上半年实现营业收入6.95亿元,净利润2.4亿元,较上年同期分别上涨29.91%、43.71%。

从历年经营数据来看,兴业基金营业收入和净利润均呈现稳步增长趋势。2022年至2024年营业收入依次为11.25亿元、11.68亿元、12.37亿元,净利润依次为3.83亿元、4.01亿元、4.26亿元。

另一方面,由于银行所代销的基金产品目前仍以固定收益类产品为主,兴业基金作为银行系公募,也不可避免地出现了“偏科”现象。

截至今年二季度末,兴业基金管理的非货币型基金规模为2740.64亿元,其中债券型基金规模占比极高,达2579.31亿元,而股票型和混合型基金合计不足160亿元,产品结构呈现出显著的“固收为主”特征。

近年来,兴业基金致力于打造“被动主动双向并举”的市场化产品货架,来自银行系背景的刘宗治能否带领兴业基金突破传统银行系公募的路径依赖,或将是其任内的核心课题。