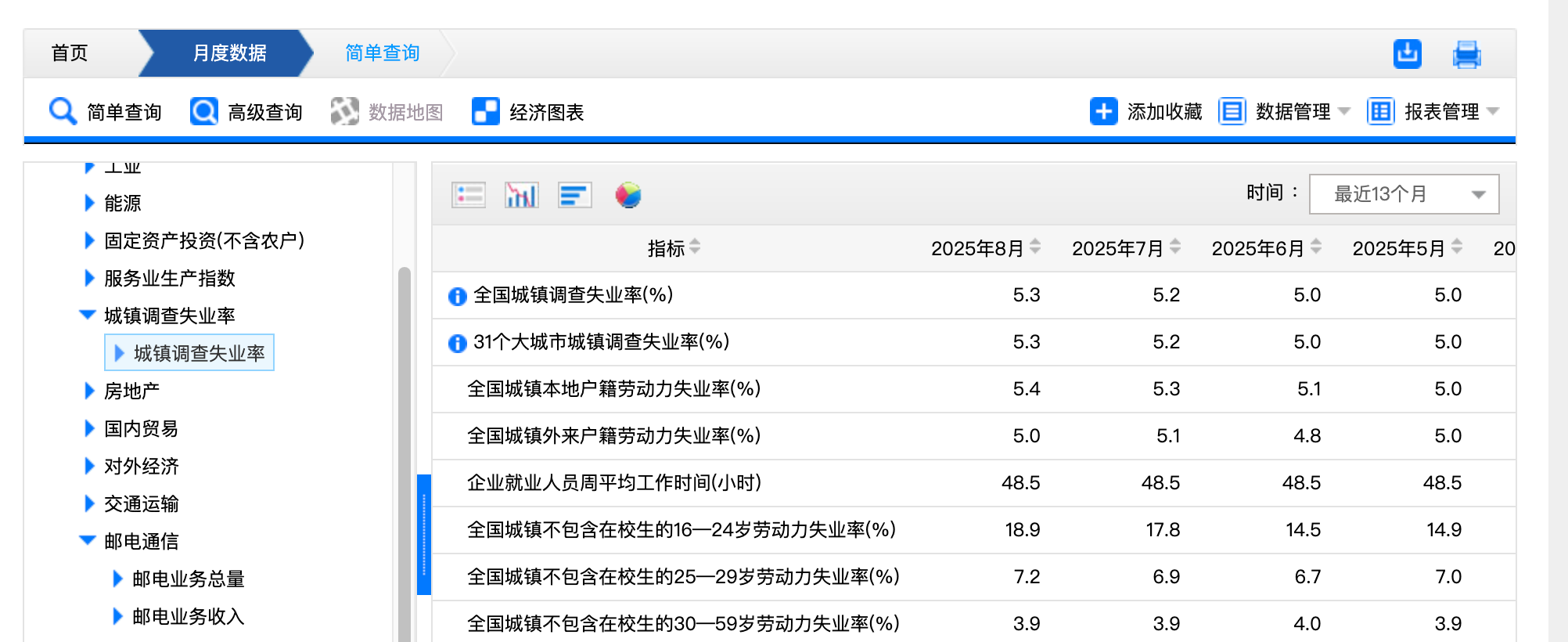

国家统计局:前三季度 全国城镇调查失业率平均值为5.2%

60165

2025月10月20日

(原标题:国家统计局:前三季度 全国城镇调查失业率平均值为5.2%)

图片来源于网络,如有侵权,请联系删除

金吾财讯 | 国家统计局公布数据显示,前三季度,全国城镇调查失业率平均值为5.2%。9月份,全国城镇调查失业率为5.2%,比上月下降0.1个百分点。本地户籍劳动力调查失业率为5.3%;外来户籍劳动力调查失业率为4.9%,其中外来农业户籍劳动力调查失业率为4.7%。31个大城市城镇调查失业率为5.2%,比上月下降0.1个百分点。全国企业就业人员周平均工作时间为48.6小时。三季度末,外出务工农村劳动力总量19187万人,同比增长0.9%。

图片来源于网络,如有侵权,请联系删除