中国银行回应被罚9790万:高度重视 目前已基本完成整改

59766

2025月10月31日

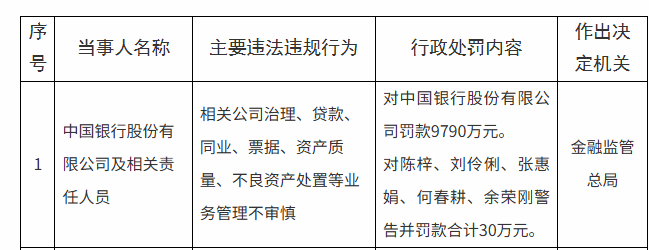

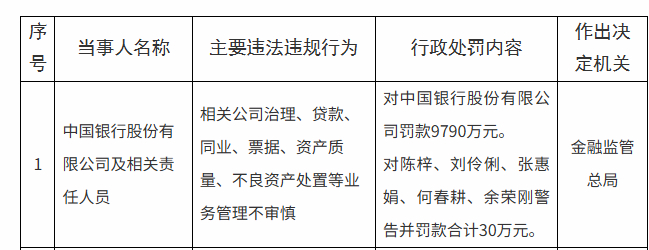

10月31日,国家金融监督管理总局官网披露的行政处罚信息显示,中国银行因相关公司治理、贷款、同业、票据、资产质量、不良资产处置等业务管理不审慎被处以9790万元罚款。

图片来源于网络,如有侵权,请联系删除

对此,中国银行方面表示,此次处罚是基于2023年风险管理及内控有效性现场检查发现的问题作出的,中国银行高度重视、立行立改,深刻剖析原因,坚持举一反三,扎实推进整改,严肃追责问责,目前已基本完成整改。

图片来源于网络,如有侵权,请联系删除

中国银行表示,下一步将深入贯彻落实党中央决策部署和监管部门要求,坚持依法合规经营,不断提升风险管理与内部控制水平,服务实体经济高质量发展。

(国家金融监督管理总局、中国银行)

(编辑:王欣宇) 关键字: