2026年车企销量目标出炉:增幅最高近70%

(原标题:2026年车企销量目标出炉:增幅最高近70%)

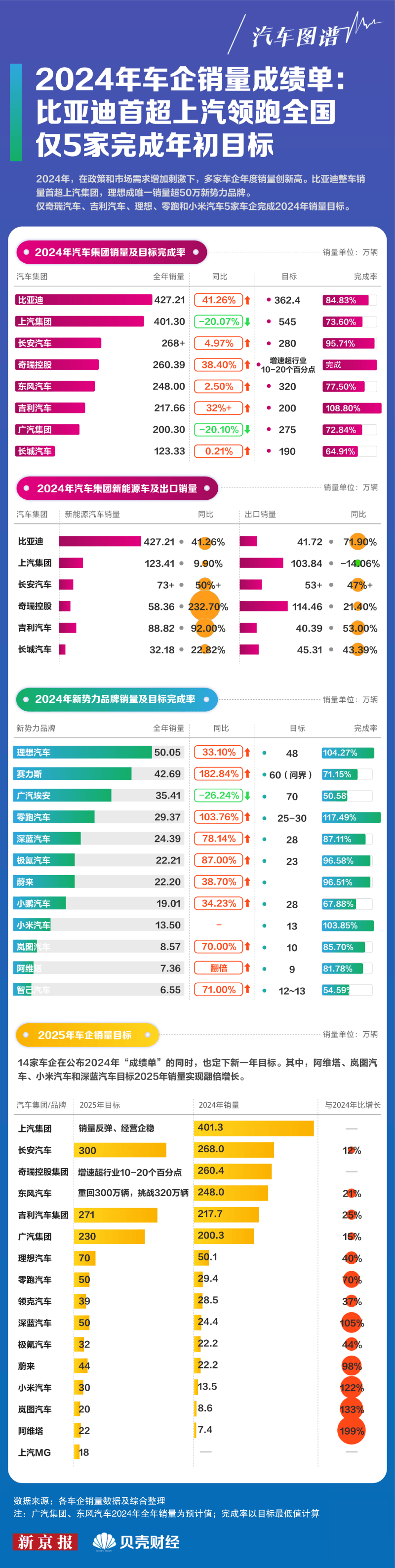

图片来源于网络,如有侵权,请联系删除

随着2025年车市正式收官,多家车企公布了2026年销量目标,为新一年的市场征程锚定方向。

图片来源于网络,如有侵权,请联系删除

乘联会预测,2026年中国车市总销量约3550万辆,同比增长2%;乘用车零售约2400万辆,同比增长1%。在整体微增长的预期下,多家车企却发布了较高的目标增长率。在目前公布了2026年目标的8家车企中,目标增长率从13%至约70%。这一态势表明,随着2026年汽车市场从增量扩张阶段迈入存量博弈阶段,市场份额的争夺将愈发激烈。

图片来源于网络,如有侵权,请联系删除

新势力维持高增长预期

新势力企业延续乐观预期,目标增长率均在30%以上,远超乘联会预测的新能源乘用车13%的同比增长率。

零跑汽车堪称“激进派”,其将在2026年冲击100万辆的销量目标,如若达成,将刷新新势力销量纪录,其目标增长率高达67.5%。这样的野心基于零跑2025年出色的市场表现。零跑2025年销售59.7万辆,同比增长103%,超额完成50万辆的目标,跃居新势力汽车的销量“冠军”。

近年来,零跑凭借全栈自研的成本控制优势以及高性价比策略,成功驶入销量快速增长轨道。随着销量攀升,零跑在资本市场上也备受青睐,获得Stellantis战略投资,中国一汽、金义高薪等入股。2026年,零跑能否延续高速发展态势,值得市场关注。

蔚来的目标增长率与2025年实际增长率相当。根据蔚来创始人李斌近期提出的目标,蔚来将维持每年40%―50%的销量增长,即2026年销量目标为45.6万至48.9万辆。2025年蔚来销售32.6万辆,同比增长46.9%,但未完成44万辆的既定目标。在全新ES8以及乐道等新产品上市后,蔚来在2025年第四季度的销量已有明显增长,李斌表示对第四季度实现盈利保持信心。随着新产品发力,蔚来2026年达成目标的概率也有望提升。

小米汽车2026年的销量目标是55万辆,目标增长率34%。2025年,小米汽车销售41万辆,完成了此前定下的35万辆销量目标。小米集团创始人雷军在其社交账号上表示“希望今年也能超额完成”。从小米汽车上市以来的发展势头看,其2026年目标增长率在行业内虽不算低,但相对小米自身发展速度而言较为保守。这或许与小米汽车在发展过程中面临诸多质疑和负面舆论有关,这些因素将成为其后期市场增长中的变量。

截至发稿,小鹏、理想、鸿蒙智行官方均未公布2026年的销量目标。在这几家车企中,仅小鹏汽车在2025年超额完成了销量目标。理想汽车全年销售40.6万辆,目标完成率63.5%;鸿蒙智行全年销售59万辆,完成率59%。

传统车企稳中求突破

相较于新势力的高增长预期,传统车企集团普遍更为谨慎。但在新能源汽车和出口板块,传统车企也展现出较强的突破信心。

长安汽车2026年的目标增长率为13.3%。2025年长安汽车销量291.30万辆,同比增长8.5%,完成300万辆目标的97%,其中新能源汽车110.9万辆,达成100万辆目标。旗下阿维塔、深蓝、启源等多个新能源汽车品牌2025年维持增长。2026年,长安汽车计划销售330万辆,其中新能源销售目标140万辆,需同比增长26.2%;海外市场目标75万辆,需同比增长17.7%。目前,长安汽车旗下合资品牌长安福特、长安马自达等表现趋弱,增长预计将依赖自主品牌。

吉利汽车2026年目标增速14%。吉利汽车2025年总销量为302.5万辆?,同比增长39%,超额完成300万辆年度销量目标。其中新能源总销量168.8万辆,同比增长90%,占总销量的56%,主要支撑是银河品牌。海外累计销量42万辆,其中新能源出口销量超12万辆。2026年,吉利汽车将全年销量目标定为345万辆,其中新能源目标222万辆。即新能源销量将占到总销量的64%,从新能源汽车销量占比看,吉利汽车业内领先。

奇瑞集团目标增长率同样为14%。2025年全年奇瑞集团累计销售汽车280.6万辆,同比增长7.8%,完成全年326万辆目标的86%。其中销售新能源车90.38万辆,同比增长54.9%;出口134万辆,同比增长17.4%。值得关注的是,奇瑞汽车的出口已经占到全年总销量的接近一半,是中国车企出口领军企业。2026年奇瑞集团销量目标为320万辆。

长城汽车2026年的销量目标为180万辆,目标增长率相对较高,为36%。2025年长城汽车销量为?132.4万辆?,同比增长7.33%。其中,?新能源车型销售40.37万辆?,同比增长25.44%;?海外市场销售50.61万辆?,同比增长11.68%。据悉,2026年是长城汽车产品大年,且其最近公布了全新车型平台“归元”,该平台涵盖汽油、柴油、插混、纯电、氢能等多种动力类型,有望助力长城汽车实现目标。

东风集团设定了2026年汽车总销量325万辆的目标,目标增长率达到30%,也相对激进。其中新能源汽车要达到170万辆,增长63%;出口要达到60万辆。目前,东风集团未披露2025年整体销量,不过按前11月累计销量220.4万辆推算,2025年其总销量约250万辆,与2024年相比基本持平。东风集团合资品牌东风本田和东风日产目前虽仍占据销量主力,但增长乏力,集团增长将更多依赖奕派科技、岚图等自主品牌。??

截至发稿,广汽、一汽、上汽三大车企集团及比亚迪官方均未公布整体销量目标。其中,比亚迪和上汽2025达成了销量目标,比亚迪全年销售460.2万辆,上汽集团销售450.7万辆,达标率均为100%。一汽集团全年销售330.2万辆,完成345万辆目标的95.7%;广汽集团处于内部改革期,2025年销量下滑14%,为172万辆。目前,广汽只发布了出口的目标,要从2025年的13万辆,增长到2026年的25万辆,增幅92%。