迅策被纳入恒生综指 有望跻身港股通

(原标题:迅策被纳入恒生综指 有望跻身港股通)

图片来源于网络,如有侵权,请联系删除

内地从事AI实时数据基础设施建设的港股上市公司迅策(03317.HK)日前被纳入恒生综合指数及系列多个指数,变动将于3月6日收市后实施,并于3月9日正式生效,此举意味着迅策随后有望成为港股通标的,吸引更多境内资金关注。

图片来源于网络,如有侵权,请联系删除

与此同时,国泰海通证券最新发布首次覆盖报告,给予迅策“增持”评级,目标价104.78港元,认可该公司在AI实时数据基建领域的领先地位及成长潜力。

图片来源于网络,如有侵权,请联系删除

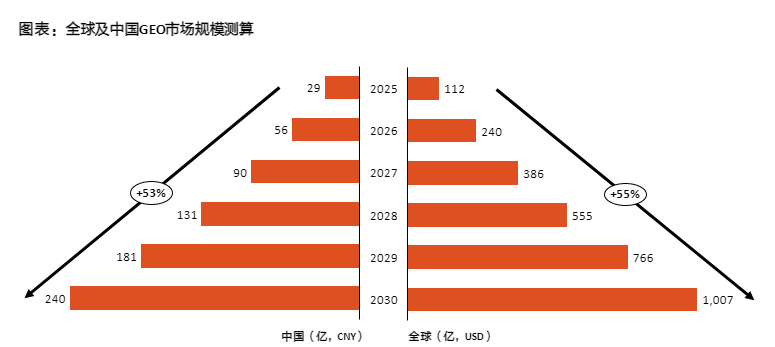

资料显示,迅策深耕实时数据基础设施领域十年,已构建起统一数据平台,可在数秒内完成多来源异构数据的收集、清理、管理与分析,契合企业即时决策需求。根据弗若斯特沙利文数据,2020―2024年我国该市场规模CAGR高达46.1%,预计2029年规模将达到505亿元,当前渗透率不足4%,未来增长空间巨大。

报告指出,迅策以资产管理行业为战略起点,构筑了覆盖投资组合监控、订单执行、估值核算、风险管理及合规监管等全生命周期的实时数据解决方案。凭借对这一垂直领域复杂业务场景的深度理解,迅策在2024年以11.6%的市场占有率稳居行业第一,验证了其技术在严苛金融环境下的可靠性。

在巩固资管领域优势的同时,迅策也在复制拓展至更广阔的市场,目前已成功拓展至金融服务(除资管外)、城市管理、生产管理及电信等多元化领域。此外,迅策还切入了商业航天与机器人数据平台等新兴赛道。2022―2024年,公司多元化行业收入占比从26%攀升至61%,成为增长新引擎。同期,迅策付费客户从182家增长至232家,ARPU值从158万元提升至272万元。

在AI时代,全局性算法模型嵌入业务流后,数据实时自动生成决策的模式将取代传统局部节点运营决策,大幅提升战略效率。作为人工智能学习、训练和验证的“燃料”基础,大规模、高质量、多模态数据集对于大模型能力提升愈加重要。迅策的实时数据基础设施成为关键底座之一。

对于迅策而言,此次被纳入恒生综合指数,有望为其带来更充裕的流动性和更高的市场关注度。在此之前,迅策已被纳入恒生综合指数、恒生综合行业指数-资讯科技业、恒生综合中小型股指数、恒生综合小型股指数、恒生资讯科技业(可投资)指数、恒生港股通资讯科技业指数、恒生港股通软件主题指数、恒生港股通软件及半导体指数等8个指数。