湖北楚能新晋、鹏辉能源重返 2025年全球储能电池出货量TOP10出炉

(原标题:湖北楚能新晋、鹏辉能源重返 2025年全球储能电池出货量TOP10出炉)

图片来源于网络,如有侵权,请联系删除

近日,研究机构EVTank、伊维经济研究院联合中国电池产业研究院共同发布了《中国储能电池行业发展白皮书(2026年)》。

图片来源于网络,如有侵权,请联系删除

榜单显示,全球储能电池市场持续爆发式增长,中国企业仍主导全球格局,头部企业地位稳固的同时,行业格局迎来显著洗牌,湖北楚能强势跻身前十,全球竞争愈发白热化。

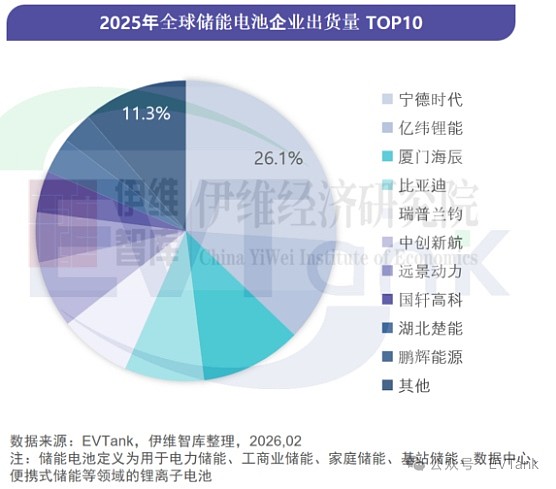

白皮书统计数据显示,2025年,全球储能电池出货量达到651.5GWh,同比增长76.2%,其中中国企业储能电池出货量为614.7GWh,占全球储能电池出货量的94.4%,2025年TOP10榜单实现中国企业全员覆盖,中国企业出货量全球占比进一步提升。

对比2024年与2025年榜单,格局变动尤为明显。2024年全球储能电池出货量TOP10依次为:宁德时代、亿纬锂能、厦门海辰、比亚迪、远景动力、中创新航、瑞浦兰钧、国轩高科、三星SDI、LGES;2025年榜单更新为:宁德时代、亿纬锂能、厦门海辰、比亚迪、瑞浦兰钧、中创新航、远景动力、国轩高科、湖北楚能、鹏辉能源。

从榜单来看,宁德时代、亿纬锂能、厦门海辰、比亚迪稳居前四,头部四强格局未发生变化,持续占据市场核心份额。

腰部企业竞争加剧,排名出现明显调整,瑞浦兰钧从2024年第七位跃升至第五位,中创新航、国轩高科排名保持稳定,分别位列第六位、第八位。

榜单最大看点是新旧势力的交替,湖北楚能以黑马之姿强势闯入前十,位列第九位,2025年出货量实现飞跃式增长,成为行业新势力。

另一大变化是海外巨头的出局,三星SDI、LGES两大老牌企业退出前十,被湖北楚能、鹏辉能源取代。

这一变动标志着全球储能电池市场的竞争核心已彻底转移至中国企业之间,行业竞争从“中外对抗”进入“内部竞争”新阶段。

从行业整体趋势来看,2025年全球储能电池市场呈现“头部稳固、腰部冲量”的特征。GGII数据显示,2025年中国储能锂电池前十企业市场总占比由2024年的95%下降至90%,集中度小幅回落,反映出市场竞争活力有所增强,腰部企业的成长空间进一步扩大。

技术迭代方面,2025年储能大容量电池产业化进程提速,相关技术持续突破,推动储能度电成本下降,为行业规模化发展奠定基础。

展望2026年,全球储能电池市场将进入高质量发展阶段,行业竞争逻辑将逐步升级,技术创新、产能布局与市场拓展能力将成为企业核心竞争力。

2025年TOP10榜单的洗牌是行业发展的必然结果,也是中国储能电池产业竞争力提升的体现。未来,下滑企业需加快补齐短板,新晋企业需巩固自身优势,中国储能电池企业将持续主导全球市场,助力全球能源转型。