昆仑新能源收入下滑由盈转亏:毛利率骤降,客户集中度超七成

(原标题:昆仑新能源收入下滑由盈转亏:毛利率骤降,客户集中度超七成)

图片来源于网络,如有侵权,请联系删除

《港湾商业观察》徐慧静

图片来源于网络,如有侵权,请联系删除

近期,昆仑新能源材料技术(宜昌)股份有限公司(以下简称,昆仑新能源)向港交所递交招股书,联席保荐人为中信建投及中国平安。

昆仑新能源的优势和不足均表现明显:一方面,在全球电解液供应商中排名靠前,一定程度也体现了公司的竞争能力不错;但另一方面,财务数据端,公司收入下滑,利润也由盈转亏,毛利率更是降幅不小。

收入大幅下滑且由盈转亏,毛利率骤降

据招股书及天眼查显示,昆仑新能源是一家全球领先的锂电池电解液供应商,专注于锂电池电解液及先进电池材料的研发、生产和销售。根据弗若斯特沙利文的资料,按出货量计,截至2025年9月30日末,公司在全球电解液供应商中排名第三,市场份额为5.0%。

不过,昆仑新能源所处的电解液行业竞争激烈且高度集中。根据弗若斯特沙利文的资料,按出货量计,于截至2025年9月30日止九个月,前五名电解液供应商的合计市占率为60.8%,市场份额相对集中,其中公司2025年前三季度电解液出货量达到7.2万吨,排名上升至第三,市占率增长至5.1%。第一为公司A,市占率为36.0%,第二为公司B,市占率为11.3%。昆仑新能源要想赶超对手压力不小。

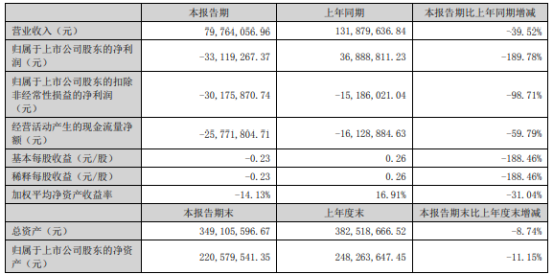

财务数据显示,2023年、2024年及2025年1-9月(以下简称,报告期内),公司营业收入分别为15.77亿元、10.21亿元和10.32亿元,净利润分别为8616.8万元、-2760.9万元和-13.6万元,呈现由盈转亏态势。

对此,著名经济学家宋清辉表示:“从数据看,2023年到2025年前三季度,公司收入在2024年明显下滑,2025年虽略有回升,但利润端从盈利转为接近盈亏平衡甚至亏损,典型的‘规模未稳、利润被挤压’。可能原因包括:一是产品单价下降或项目制业务毛利率走低;二是原材料、设备折旧或研发投入上升,侵蚀毛利;三是为保订单主动降价,换收入不换利润;四是期间费用率偏高。若毛利率持续下滑且现金流承压,这不是短期波动,而是商业模式或议价能力问题。关键要看毛利率走势、费用结构及订单质量,而非单纯看营收规模。”

具体来看,公司收入从2023年的15.77亿元大幅减少35.3%至2024年的10.21亿元。公司解释称,这主要是由于电解液产品价格下降与核心原材料六氟磷酸锂(LiPF6)的平均价格下降一致,因为公司主要根据基础原材料的成本为电解液产品定价。2023年公司电解液产品价格为每吨约3万元,2024年下降至每吨约1.7万元。尽管电解液销量由2023年的5.27万吨增至2024年的6.07万吨,但该增长仍未能抵消售价下跌带来的负面影响。

与此同时,公司综合毛利率呈现骤降趋势。报告期内,公司综合毛利率分别为11.0%、4.4%和5.7%。2024年毛利率较2023年下降6.6个百分点,主要原因系市场竞争加剧以及定价策略的变化,导致公司降低价格以获取更多的市场份额并保持销量增长。

从业务结构来看,动力电池电解液是公司核心收入来源。报告期内,动力电池电解液收入分别为12.26亿元、7.84亿元和7.42亿元,占总收入比例分别为77.7%、76.8%和72.0%。储能系统电池电解液收入占比从2023年的11.9%提升至2025年9月的23.8%,成为增长最快的业务板块。

值得关注的是,储能系统电池电解液在2023年和2024年均录得毛损,毛损率分别为0.1%和5.0%。公司解释称,由于行业动态及产品特性,储能系统电池电解液的利润率普遍低于用于动力电池、消费电子电池及新兴应用的电解液。新能源产业的快速扩张推动储能系统电池需求激增,吸引众多新进入者入市并加剧价格竞争,公司旨在扩大储能系统电池电解液客户群的定价策略直接导致该产品出现负毛利。

客户集中度超七成,第一大客户占比近半

昆仑新能源面临的另一重大挑战是客户集中度处于高位。报告期内,公司向前五大客户的销售额分别为12.95亿元、7.45亿元和7.54亿元,分别占各期总收入的82.1%、73.0%及73.0%,尽管呈现下降趋势,但仍持续维持在七成以上。

其中,第一大客户依赖问题尤为突出:公司对最大单一客户的销售额分别为9.48亿元、6.05亿元和5.12亿元,占当期营业收入的比例分别为60.1%、59.3%和49.6%。虽然占比逐年下降,但单一客户贡献仍接近五成收入。

公司坦言,预计将继续面临客户集中度风险。与这些主要客户保持密切关系的能力对公司的战略及业务稳定至关重要。若主要客户减少业务量、转向竞争对手产品或建立自有产能,而公司无法在合理期限内以可比商业条款找到可提供类似收入贡献的新客户,业务、财务状况、经营业绩及盈利能力可能会受到不利影响。

宋清辉认为:“前五大客户占比长期在70%以上,最大客户一度接近60%,说明公司对核心客户依赖度极高。好的一面是客户稳定、合作黏性强,可能有长期框架协议;但风险同样明显:一旦大客户压价、延迟采购或更换供应商,公司业绩波动将被放大,议价能力偏弱,回款风险也更集中。尤其在新能源等周期波动较大的行业,下游投资节奏变化会直接冲击公司收入。未来若不能拓展新客户、优化客户结构,集中度风险会成为估值和持续经营能力的重要约束。”

此外,公司面临与客户违约相关的信用风险。报告期内,贸易应收款项及应收票据分别为9.61亿元、6.05亿元和9.37亿元,贸易应收款项周转天数分别为159天、275天和195天。由于客户经营困境、财务状况恶化或偿付能力不足等不可控因素,公司可能无法全额收回贸易应收款项。

在采购端,原材料成本占销售成本比例极高。报告期内,原材料成本分别占销售成本总额的92.5%、89.6%及91.4%。公司核心原材料包括溶质、溶剂及添加剂,对此采取外部采购与内部产能相结合的供应模式。

供应商集中度同样值得关注:公司向前五大供应商的采购额分别为6.90亿元、5.24亿元和5.06亿元,分别占各期总采购额的55.6%、57.7%及56.1%。向各期最大供应商的采购额分别为2.28亿元、1.90亿元和1.74亿元,分别占总采购额的18.4%、20.9%及19.3%。

由于公司根据市场价格采购若干关键原材料,成本结构会受到这些原材料价格波动的影响。此类波动性受诸多超出公司控制范围的因素影响,包括通货膨胀、汇率波动、极端天气事件以及更广泛供需环境的变化。公司可能无法通过提高产品价格来抵消投入成本的上涨,这可能导致利润率下降。

从A股转战港股,曾计划募资10亿

在研发费用方面,报告期内,公司研发费用分别为1966.2万元、2409.4万元和2010.4万元,研发费用率分别为1.25%、2.36%和1.95%。公司始终将技术创新定位为核心战略重点,截至2025年9月30日,在中国拥有139项注册专利,涵盖新工艺、新配方、新物质合成及新材料应用。

在固态电解质(SSE)和钠离子电解液等先进电池材料领域,公司积极追求技术创新。公司具备生产若干先进固液混合电解质产品(如氧化物电解质)的能力,自主研发的硫化物固态电解质离子电导率已达至12mS/cm,接近液态电解质的离子电导率。此外,公司的阻燃凝胶电解质已将电池耐热温度提高至145C。

资产方面,报告期内公司净资产保持相对稳定,分别为10.30亿元、10.08亿元和10.10亿元。流动资产净值由2023年末的5.07亿元减少20.9%至2024年末的4.01亿元,2025年9月末回升至4.30亿元。

同期,公司计息银行借款分别为1.69亿元、1.44亿元和2.24亿元,银行借款利率介乎2.5%至4.05%之间。若未来利率上升,利息支出可能增加,对财务状况及经营业绩产生重大不利影响。

在股权结构方面,截至最后实际可行日期,基于郭营军先生作为天津同德、天津昆远及天津昆宇普通合伙人的身份,郭先生、天津同德、天津昆远及天津昆宇组成单一最大股东集团,其合共持有公司已发行股本总数的约38.48%。

公开资料显示,公司曾于2023年6月向深圳证券交易所提交A股上市申请,拟募资10亿元用于年产24万吨锂离子电池电解液项目,保荐机构为中金公司。然而,受市场环境变化对集团财务表现的不利影响,公司未能满足深交所上市要求,最终于2024年3月21日撤回申请。

转战港股市场,公司此次募资将主要用于三大方向:扩大产能及支持全球扩张、研发投入,以及营运资金与一般企业用途。其中,约半数资金拟投向湖北省宜昌市、匈牙利索尔诺克及山东省济宁市的锂电池材料生产基地建设。(港湾财经出品)