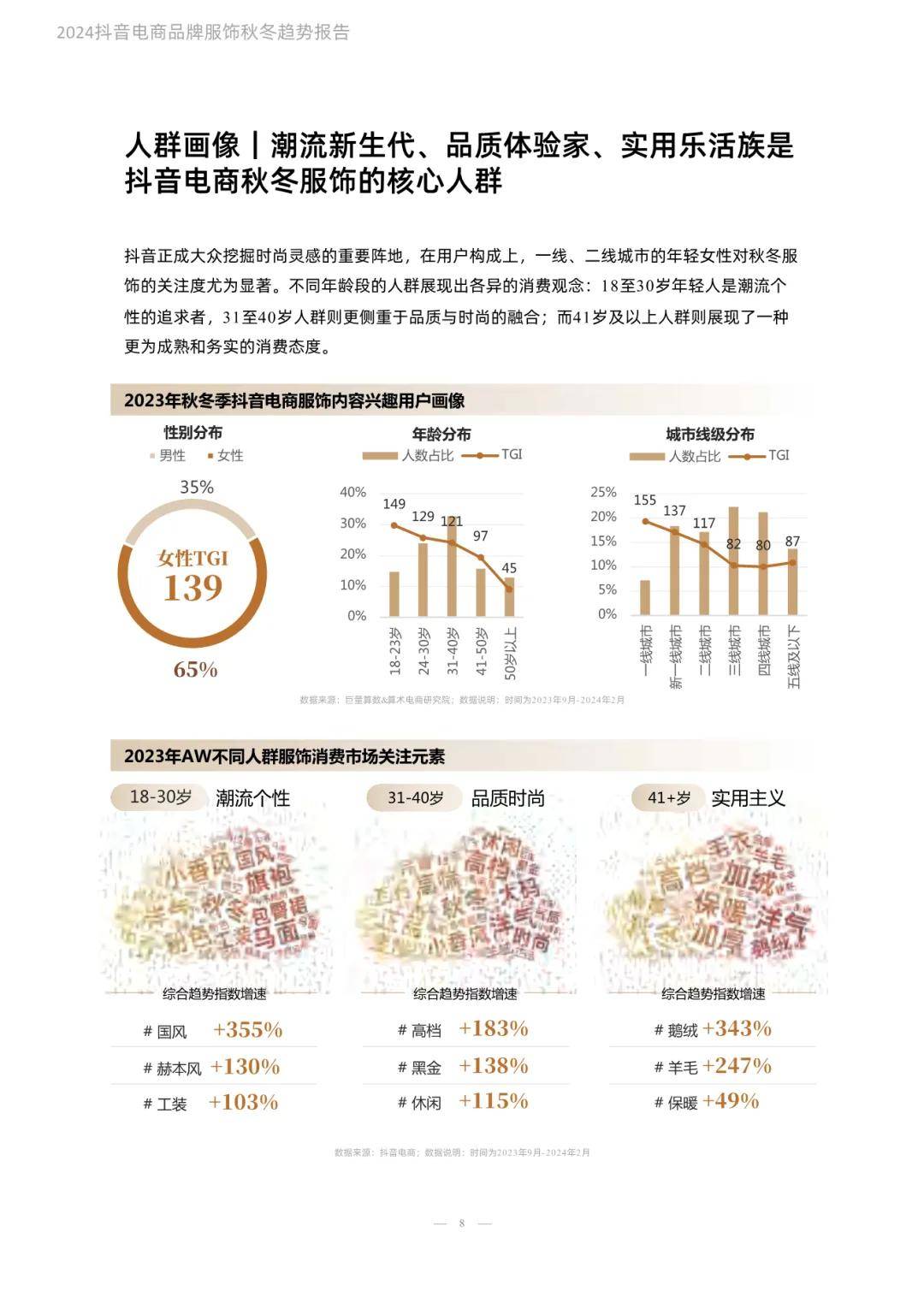

制度建设与沪深趋同存异 北交所新规或促“深改19条”推进

小微

小微

(原标题:制度建设与沪深趋同存异 北交所新规或促“深改19条”推进)

图片来源于网络,如有侵权,请联系删除

近日,北京证券交易所(下称“北交所”)就《上市规则》《退市制度》《减持指引》等6项规则公开征求意见。整体来看,北交所在落实“两强两严”方面与沪深交易所保持基调相似,但在权益分配和退市制度方面,结合中小企业的特征作出适应性安排。

受访专家认为,北交所发布的6项配套规则,旨在深入贯彻国务院新“国九条”指导精神,并具体落实证监会推动资本市场“1+N”政策体系的要求。相关举措进一步健全了北交所的基础性制度,从而有力推动北交所的高质量发展。

业内人士也表示,作为新设立的证券交易所,北交所与沪深市场在发展阶段和特点上存在显著差异。结合其服务于创新型中小企业的定位,为满足不同发展阶段中小企业的多元化融资需求,改革发展仍将是北交所的主要任务。相关改革举措的实施或将促进“深改19条”相关未落地措施出台。

北交所退市制度

与沪深趋同存异

退市制度是资本市场关键的基础制度,本次北交所《上市规则》修订聚焦退市制度完善,对四大类退市指标进行了修改,并同步调整了配套的信息披露、停牌等安排。如新增成交量退市指标,连续120个交易日累计成交量低于100万股将被强制退市;新增控股股东资金占用、内控非标审计意见、控制权无序争夺等三项退市情形等。

业内人士认为,北交所退市标准提高了,对经营不善、不合规的企业都具有很强的震慑效果,害群之马将会被清出市场。比如,财务类指标要全部交叉适用,如果按照标准一上市的公司今年净利润为负且营收低于5000万元,明年触及净资产为负、审计报告保留意见、内控审计报告无法表示意见就要退市;又比如,规范类指标中,如果控股股东资金占用2亿元,一直不还,也要面临退市;重大违法类指标,企业连续3年造假的,也面临退市风险。

“本次北交所《退市制度》调整后,整体退市要求基本与沪深交易所实现取齐。”北交所相关负责人指出,从这次北交所公开征求意见的规则看,北交所和沪深交易所在重大违法和规范类强制退市标准方面基本一致,但在交易类和财务类强制退市标准的股票交易连续计算时间、退市风险警示的营业收入标准等个别指标有所差异。

堵住个别上市公司股东

“圈钱跑路”的“后门”

买卖所持股份是股东的基本权利,但股东不能以不正当的方式行使权利,使其他投资者的合法权利受到损害。此次北交所同步落实了证监会关于进一步防范“绕道减持”的要求,堵住个别上市公司股东“圈钱跑路”的“后门”。

北交所为中小企业减持制定的针对性安排措施包括,防范利用身份绕道进行减持,新增大股东、董监高离婚、法人或非法人终止、分立等减持后相关方持续共同遵守减持限制。防范利用多种交易方式绕道,要求大股东通过协议转让、大宗交易减持股份的,受让方在受让6个月内不得减持受让股份;禁止大股东融券卖出,禁止限售股融券卖出。同时,明确了“被动”减持要求,明确司法强制执行、融资融券违规处置、赠与等继续遵守减持规定。

“北交所公司体量小、抗风险能力弱,基本面容易出现较大变化,将控股股东、实控人减持与公司经营情况绑定,有助于提升其稳健经营意识,保护中小股东利益,提升市场信心。”北交所相关负责人指出。

金长川资本董事长刘平安在接受证券时报记者采访时指出,上述举措有助于缓解投资者对上市公司违规减持的疑虑,利于稳定市场预期,避免股价因违规减持而出现剧烈波动和市场恐慌情绪。

鼓励上市企业一年内多次分红

北交所《减持指引》整体上与沪深市场保持步调一致,也结合自身特点做出两项差异化安排,即保留了现有以信息披露为核心的减持约束机制,没有采用减持额度管控等监管安排;同时,暂不将分红不达标作为减持的前置条件,而是设置亏损减持限制。

业内人士指出,北交所上市公司自愿分红公司较多,对中小企业而言实际分红比例不低,因此无需通过限制减持推动分红。同时,北交所上市公司多处于成长期,保留更多的盈余也有利于公司进行内源融资,促进投资发展。

现金分红是上市公司回报投资者的重要途径,据记者统计,2022年、2023年北交所参与分红的企业占比不断提升,从2022年的66.05%上升至2023年的76.15%,平均每家分红金额也从2538.41万元上涨至2954.5万元。从今年的分红情况看,在已披露年报的公司中,近九成的公司已发布分红方案,计划现金分红金额8.38亿元,平均每家2539.58万元。

“北交所对分红不达标的上市公司暂不实施风险警示,主要是考虑到北交所上市公司规模还处于早期发展阶段,经营业绩波动较大,抗风险能力较弱,公司留存利润可用于扩大企业规模、抗风险储备等,不宜强制实施现金分红。”北交所相关负责人指出。

该负责人表示,北交所此次新规放宽审议权益分派方案的时间要求,能让上市公司自行灵活确定分红时间,可以一年内多次分红。同时,新规还明确了中期分红将以最近一期经审计的未分配利润为基准,避免超额分红。

刘平安认为,北交所发布的6项配套规则,旨在深入贯彻国务院“国九条”指导精神,并具体落实证监会推动资本市场“1+N”政策体系的要求。相关举措进一步健全了北交所的基础性制度,从而有力推动北交所的高质量发展。

校对:苏焕文