汽车保险行业,即机动车辆保险行业,是指为机动车辆提供保险服务的行业,它属于金融保险业的一个重要子行业。这个行业以机动车辆本身及其第三者责任等为保险标的,为拥有各种机动交通工具的法人团体和个人提供保险保障。

图片来源于网络,如有侵权,请联系删除

具体来说,汽车保险行业的保险标的涵盖了各种类型的汽车,同时也包括电车、电瓶车等专用车辆及摩托车等。其保险责任主要涵盖因自然灾害或意外事故所造成的人身伤亡或财产损失,保险公司需按照保险合同的约定承担相应的赔偿责任。

图片来源于网络,如有侵权,请联系删除

从产品分类来看,汽车保险行业主要分为交强险和商业险两大类。交强险是国家法定必须购买的保险,具有强制性;而商业险则包括车辆损失险、第三者责任险、车上人员责任险等多种险种,保险公司和投保人可根据实际需求进行选择和定制。

根据中研普华产业研究院发布的分析

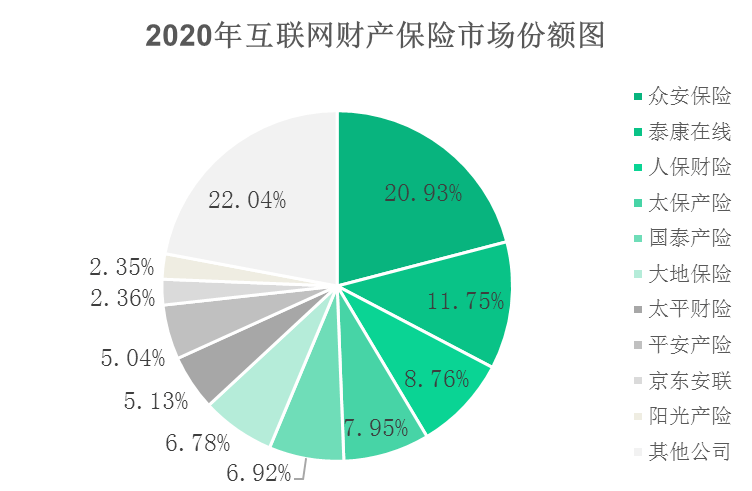

汽车保险行业的市场发展现状

近年来,我国车险保费收入保持稳健增长。以2023年为例,全年车险保费收入达到8673亿元,同比增长5.64%。这表明,尽管车险市场面临一定的挑战,如新能源车险的兴起对传统车险的冲击,但整体市场仍保持稳定增长态势。

车险市场呈现出明显的马太效应,大型保险公司占据主导地位。具体而言,人保财险、平安产险和太保财险三家公司占据了大部分市场份额。2023年,这三家公司的车险保费收入分别为2856.3亿元、2138.5亿元和1035.1亿元,同比分别增长5.3%、6.2%和5.6%,市场份额合计达到68.7%。

随着汽车出行量的增加和自然灾害的频发,车险行业的赔付率也呈现上升趋势。2024年上半年,受新车销量增长波动及灾害事故影响,财险业赔款支出显著增加,赔付率明显上行。例如,有数据显示2024年1-5月,财产险公司赔款支出达4357亿元,同比增长12%,赔款支出占保费收入的比例为58.7%,同比增长4个百分点。

受赔付率上升等因素影响,财险业综合成本率也面临压力。业内预计2024年上半年,上市险企财险综合成本率将小幅抬升。具体来说,人保财险、太保财险、平安产险的综合成本率预计分别上升0.8个百分点、0.3个百分点和1.2个百分点。

一、政策法规环境

政策法规对汽车保险行业的发展具有重要影响。近年来,中国银保监会等监管机构出台了一系列政策,旨在规范车险市场秩序、保护消费者权益、推动车险行业高质量发展。例如,扩大商业车险自主定价系数浮动范围、优化车险条款费率等举措,为车险市场注入了新的活力。此外,随着新能源汽车的普及和“双碳”目标的推进,相关政策将进一步支持新能源车险市场的发展。

二、技术进步与创新

技术进步是推动汽车保险行业发展的重要因素。大数据、人工智能、区块链等技术的应用,为保险公司提供了更加精准的风险评估和定价能力,同时也提升了客户服务的效率和质量。例如,基于大数据的驾驶行为分析可以帮助保险公司更准确地评估风险并制定个性化的保险方案;人工智能在理赔环节的应用可以大幅提高理赔效率和客户满意度。这些技术创新不仅提升了车险行业的竞争力,也为投资者提供了更多的投资机会。

三、消费者需求变化

随着消费者保险意识的提升和个性化需求的增加,车险市场正逐步向服务为王的时代迈进。消费者对车险产品的需求不再仅仅局限于价格因素,而是更加注重服务质量和保障范围。因此,保险公司需要不断创新产品和服务模式以满足消费者的多元化需求。例如开发基于用量的保险(UBI)、提供一站式理赔服务等举措可以提升客户体验并增强客户黏性。这些变化为车险市场带来了新的增长点同时也为投资者提供了更多的投资机会。

四、投资价值评估

综合以上分析可以看出汽车保险行业具有较高的投资价值。首先该行业市场规模庞大且持续增长潜力巨大;其次竞争格局多元化为投资者提供了多样化的选择;再次政策法规环境不断优化为行业发展提供了有力保障;最后技术进步和消费者需求变化为行业带来了新的增长点和投资机会。然而投资者在评估投资价值时还需关注企业的财务状况、经营能力、竞争优势等方面因素以确保投资决策的准确性和科学性。

综上所述汽车保险行业具有广阔的市场前景和较高的投资价值但投资者在投资过程中还需谨慎分析、科学决策以规避潜在风险并实现长期稳健回报。

了解更多本行业研究分析详见中研普华产业研究院发布的。同时, 中研普华产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。