信号链模拟芯片是模拟芯片的重要组成部分,约占模拟芯片市场规模的47%。近年来,随着电子设备的普及和复杂化,信号链模拟芯片的市场规模不断扩大。根据中国报告大厅的数据,中国是全球最大的模拟芯片市场,增速较快且整体处于相对稳定的增长状态。

信号链模拟芯片作为处理模拟信号的关键元件,其技术创新能力直接关系到企业的市场竞争力。投资者应关注那些具备自主研发能力、技术创新能力强的企业,特别是那些能够在高精度、低功耗、高集成度等方面取得突破的企业。

根据中研普华产业研究院发布的《》显示:

信号链模拟芯片广泛应用于消费电子、通信、汽车电子、工业控制等多个领域。投资者可以关注这些领域的发展趋势,特别是那些对信号链模拟芯片需求增长较快的领域,如5G通信、物联网、新能源汽车等。同时,也应关注企业在这些领域的市场份额和竞争力。

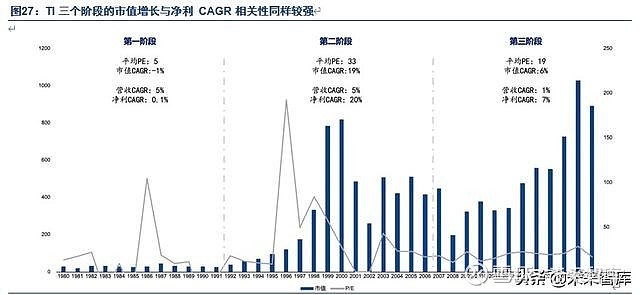

目前,全球信号链模拟芯片市场由多家国际大厂主导,如德州仪器(TI)、亚德诺(Analog Devices)等。这些公司在技术研发、产品质量和市场份额方面占据优势。然而,中国信号链模拟芯片市场虽然起步较晚,但近年来发展迅速,国内企业逐渐崭露头角。

随着国内芯片设计企业的崛起和技术的不断进步,国产信号链模拟芯片的市场份额正在逐步提升。投资者可以关注那些具有国产替代潜力的企业,特别是在消费电子领域已经取得一定市场份额的企业。这些企业有望在国内市场快速增长的背景下实现更大的发展。

信号链模拟芯片行业的技术门槛较高,需要不断进行技术创新以满足市场需求。投资者应关注那些具有自主研发能力和技术创新能力的企业,这些企业有望在市场竞争中占据优势。

通信、消费电子、汽车电子和工业控制等领域是信号链模拟芯片的重要应用领域。投资者可以关注这些领域的需求变化,选择具有相应产品布局的企业进行投资。

随着国内芯片设计企业的崛起和技术的不断进步,国产信号链模拟芯片的市场份额将逐渐提升。投资者可以关注那些具有国产替代潜力的企业,享受国产替代带来的市场增长红利。

考虑到市场的不确定性和风险性,投资者应采取分散投资策略,将资金分散投资于多个具有潜力的企业和项目。同时,也需要建立完善的风险管理体系,定期评估投资项目的风险状况,并采取相应的风险控制措施。

随着电子设备的普及和复杂化,以及新兴技术的不断涌现,信号链模拟芯片的市场需求将持续增长。据中研网等权威机构预测,未来几年中国信号链模拟芯片市场将保持快速增长的态势。

技术创新是信号链模拟芯片行业发展的核心驱动力。随着技术的不断进步,信号链模拟芯片将朝着更高性能、更低功耗、更小尺寸和更高集成度的方向发展。这将为市场带来更多的创新产品和解决方案,推动产业升级和转型。

根据中研普华产业研究院发布的《》显示:

在国家政策的大力支持下,国内芯片设计企业正加快技术创新和市场拓展步伐。随着技术的不断突破和市场份额的逐步提升,国产信号链模拟芯片将逐步替代进口产品,满足国内市场的需求。这将有助于提升国内企业的竞争力和市场地位。

随着5G、物联网、人工智能等技术的普及和应用,消费电子、通信、汽车等领域对信号链模拟芯片的需求将持续增加。这将为信号链模拟芯片市场带来持续的增长动力。

随着国产替代浪潮的兴起和国内企业自主创新能力的提升,国内信号链模拟芯片的市场份额将逐渐提升。这将有助于打破国际大厂的垄断地位,推动市场的健康发展。

随着技术的不断进步,信号链模拟芯片将朝着更高性能、更低功耗、更小尺寸和更高集成度的方向发展。这将为市场带来更多的创新产品和解决方案,推动市场的持续增长。

信号链模拟芯片广泛应用于多个领域,包括消费电子、通信、汽车电子、工业控制等。随着这些领域的不断发展和变革,对信号链模拟芯片的需求也将呈现出多元化的趋势。这将为市场带来更多的发展机遇和挑战。

中国信号链模拟芯片市场具有广阔的发展前景和巨大的市场潜力。投资者应关注技术创新、重点应用领域、国产替代机遇等因素,制定合适的投资策略以把握市场机遇。同时,也需要关注市场风险和不确定性因素的变化情况,及时调整投资策略和风险控制措施以确保投资的安全和稳健。

如需了解更多行业详情或订购报告,可以点击查看中研普华产业院研究报告《》。同时本报告还包含大量的数据、深入分析、专业方法和价值洞察,可以帮助您更好地了解行业的趋势、风险和机遇。