电力煤炭行业作为能源领域的核心组成部分,承担着为社会经济发展提供基础动力的重任。

图片来源于网络,如有侵权,请联系删除

行业概述

图片来源于网络,如有侵权,请联系删除

电力煤炭行业主要以煤炭的开采、加工、运输和燃烧发电为主,其产业链涵盖了从煤炭资源的勘探、开采,到煤炭的加工、运输,再到电力的生产和输配等多个环节。这个产业链中每个环节都紧密相连,共同支撑着电力煤炭行业的稳定运行。

据中研普华产业院研究报告分析

行业现状

市场规模:电力煤炭行业的市场规模在过去几年中持续增长,主要得益于电力需求的增长和能源结构的调整。未来五年,随着全球能源消费的持续增长和发展中国家对电力的需求不断增加,电力煤炭行业仍将保持一定的市场规模。然而,随着能源转型的推进和环保政策的加强,煤炭在能源消费结构中的占比将逐渐下降,而清洁能源的占比将持续提升。

供给情况:

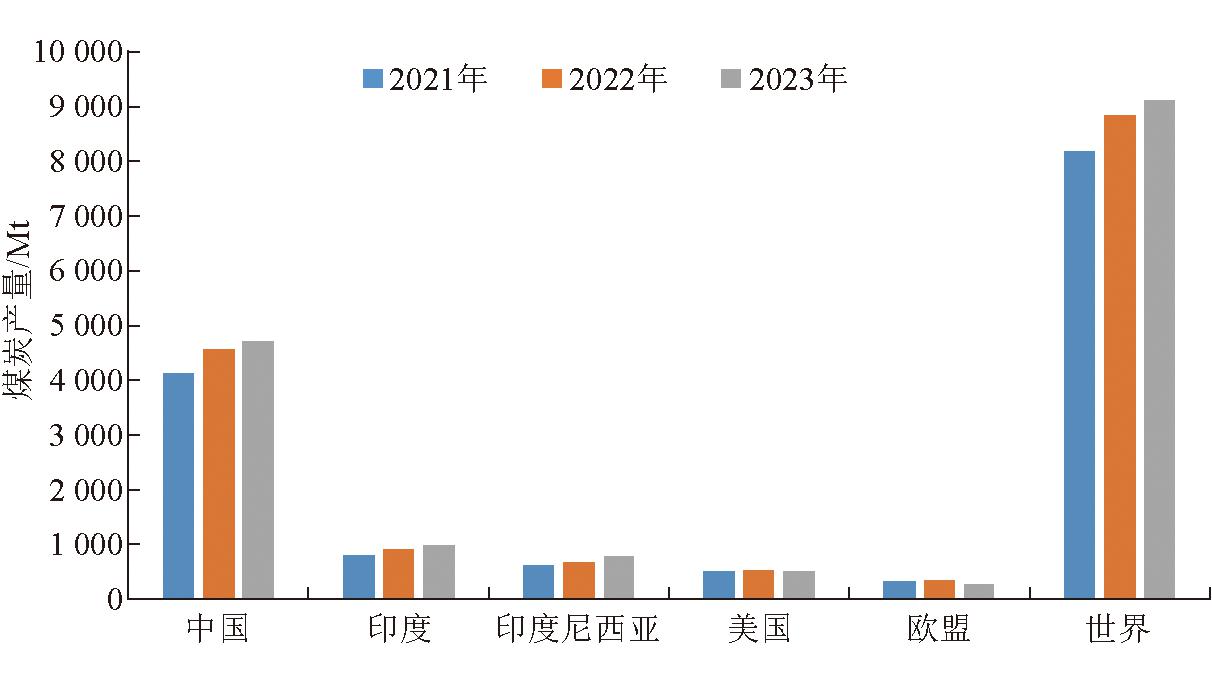

国内供给:中国作为全球最大的煤炭生产国,其煤炭供给能力较强。近年来,随着煤炭行业供给侧结构性改革的深入推进,煤炭产能得到进一步优化,产能利用率有所提升。然而,煤炭供给也受到安全生产、环保政策、资源储量等多种因素的制约。

进口供给:进口煤炭也是满足国内电力需求的重要来源。进口煤炭的供给情况受到国际煤炭市场价格、国际贸易政策、运输条件等多种因素的影响。2024年以来,澳大利亚煤炭进口量延续大幅增长趋势,蒙古煤炭进口较上年同期有所上升。总体来看,煤炭进口数量保持较高增速。

需求情况:

电力需求:电力煤炭行业的主要需求来自于电力行业。随着经济的持续增长和人民生活水平的提高,电力需求持续增长,特别是在高温天气、工业生产旺季等时段,电力需求会出现季节性高峰。

非电需求:除了电力行业外,钢铁、建材、化工等非电行业也是煤炭的重要需求领域。然而,这些行业的煤炭需求受到宏观经济形势、产业结构调整、环保政策等多种因素的影响,波动性较大。

行业挑战与机遇

挑战:

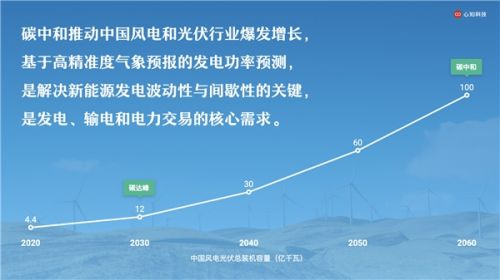

能源转型:随着全球对环境保护意识的增强和应对气候变化的紧迫性,能源转型已成为不可逆转的趋势。电力煤炭行业作为传统能源的代表,将面临来自清洁能源(如风电、太阳能等)的强烈竞争。

环保压力:随着环保政策的不断收紧和公众环保意识的增强,电力煤炭行业将面临更加严格的环保要求。企业需要加大环保投入,采用先进的环保技术和设备,减少污染物排放,提高资源利用率。

机遇:

煤电联营:煤电联营企业可以在煤炭价格下行周期中体现出优势,通过整合煤炭和电力资源,实现协同效应,降低成本,提高效率。

灵活性改造:通过灵活性改造,煤电企业可以更好地适应新能源发电的波动性,提高电力系统的稳定性和可靠性。

国际市场合作:随着全球化的加深和国际市场的拓展,电力煤炭行业的国际合作与竞争日益激烈。中国企业可以积极参与国际市场竞争,通过海外并购、投资建厂等方式扩大市场份额和影响力。

行业发展趋势

技术创新:通过引入智能设备和系统,实现煤炭开采、洗选、加工及运输等环节的自动化、智能化,将大幅提高生产效率和安全性,降低运营成本。同时,利用大数据、云计算等技术对生产数据进行深度挖掘和分析,将为企业的决策提供有力支持,推动企业实现精细化管理。

环保政策收紧:企业需要加大环保投入,采用先进的环保技术和设备,减少污染物排放,提高资源利用率。同时,加强环保管理和监督,确保企业生产经营活动符合国家和地方的环保法规和标准。

多元化业务领域:为了应对市场变化和风险挑战,电力煤炭企业需要积极拓展多元化业务领域。一方面,可以通过跨界合作、投资新能源等领域实现横向多元化发展;另一方面,可以拓展产业链上下游业务实现纵向一体化发展。

国际合作与竞争:在全球化的背景下,电力煤炭行业的国际合作与竞争日益激烈。企业需要加强与国际同行的交流与合作,引进先进技术和管理经验,提升自身的国际竞争力。

电力煤炭行业在保持市场规模稳定增长的同时,也面临着诸多挑战和机遇。未来行业需要积极适应市场变化和政策导向,推动转型升级和可持续发展。

一、电力煤炭行业产业链发展

电力煤炭行业的产业链涵盖了从煤炭资源的勘探、开采,到煤炭的加工、运输,再到电力的生产和输配等多个环节,每个环节都紧密相连,共同支撑着电力煤炭行业的稳定运行。

上游产业链:

煤炭资源勘探与开采:这是电力煤炭行业的起点,涉及煤炭地质勘探、矿区规划、煤炭开采等关键环节。随着技术的不断进步,煤炭开采的效率和安全性得到了显著提升。

煤炭加工:煤炭加工主要包括洗选、配煤等环节,旨在提高煤炭的质量和利用率。通过加工,可以去除煤炭中的杂质,提高煤炭的燃烧效率和环保性能。

中游产业链:

煤炭运输:煤炭运输是连接上游开采和下游电力生产的重要环节。运输方式包括铁路运输、水路运输和公路运输等,其中铁路运输是主要方式。随着物流技术的不断发展,煤炭运输的效率和安全性也在不断提高。

下游产业链:

电力生产:电力生产是电力煤炭行业的主要应用领域之一。通过燃煤发电,将煤炭的化学能转化为电能,满足社会经济发展的用电需求。同时,随着清洁能源的不断发展,电力生产也呈现出多元化的趋势。

电力输配:电力输配是将电力从发电厂输送到用户手中的关键环节。随着智能电网和特高压输电技术的发展,电力输配的效率和可靠性得到了显著提升。

二、未来市场经济发展前景趋势

能源转型加速推进:

随着全球对环境保护意识的增强和应对气候变化的紧迫性,能源转型已成为不可逆转的趋势。电力煤炭行业作为传统能源的代表,将面临来自清洁能源(如风电、太阳能等)的强烈竞争。未来,煤炭在能源消费结构中的占比将逐渐下降,而清洁能源的占比将持续提升。

技术创新推动产业升级:

技术创新是推动电力煤炭行业持续发展的关键因素。通过引入智能设备和系统,实现煤炭开采、洗选、加工及运输等环节的自动化、智能化,将大幅提高生产效率和安全性,降低运营成本。同时,利用大数据、云计算等技术对生产数据进行深度挖掘和分析,将为企业的决策提供有力支持,推动企业实现精细化管理。

环保政策收紧促进行业绿色发展:

随着环保政策的不断收紧和公众环保意识的增强,电力煤炭行业将面临更加严格的环保要求。企业需要加大环保投入,采用先进的环保技术和设备,减少污染物排放,提高资源利用率。这将促进行业的绿色发展,推动电力煤炭行业向更加环保、可持续的方向发展。

国际合作与竞争日益激烈:

在全球化的背景下,电力煤炭行业的国际合作与竞争日益激烈。中国企业需要加强与国际同行的交流与合作,引进先进技术和管理经验,提升自身的国际竞争力。同时,积极参与国际市场竞争,拓展海外市场份额,为企业的持续发展注入新的动力。

多元化业务领域拓展增强抗风险能力:

为了应对市场变化和风险挑战,电力煤炭企业需要积极拓展多元化业务领域。一方面,可以通过跨界合作、投资新能源等领域实现横向多元化发展;另一方面,可以拓展产业链上下游业务实现纵向一体化发展。这样不仅可以增强企业的抗风险能力,还可以提高企业的市场竞争力。

电力煤炭行业产业链发展及未来市场经济发展前景趋势呈现出多元化、智能化、绿色化和国际化的特点。行业需要积极适应市场变化和政策导向,推动转型升级和可持续发展。

更多关于中国电力煤炭行业的深度研究与分析,请参见中研普华产业研究院精心打造的此报告将为您呈现详尽的行业前景预测、市场动态分析及精准的投资策略规划,助您把握行业脉搏,实现精准布局。