汽车以旧换新补贴申请量共突破400万份

图片来源于网络,如有侵权,请联系删除

商务部最新数据显示,截至11月18日24时,全国汽车报废更新和置换更新补贴申请均突破200万份,两者合计超过400万份。10月份,乘用车零售量226.1万辆,同比增长11.3%;新能源乘用车零售量119.6万辆,同比增长56.7%。

截止目前全国所有省份均已出台并落实汽车置换补贴政策,同时推出强力的购车促消费政策,单车补贴金额均较为可观,由此为车市带来新一波增长动力。

随着国家报废更新政策及各地方以旧换新置换政策在10月全面发力,大力拉动车市增长,叠加“十一”黄金周效应,10月车市呈高速增长态势,“银九金十”效果显著。近期股市上涨和楼市企稳等宣传,对居民资产端恢复效应显著,长期向好的股市必然也为车市带来持续增长的动力。

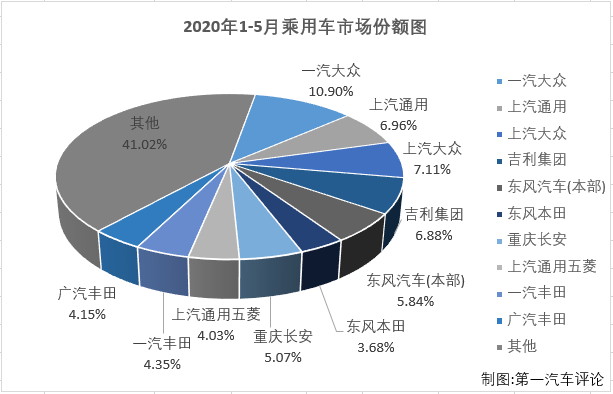

乘用车行业是汽车工业的重要组成部分,专注于设计、制造和销售主要用于载运乘客及其随身行李或临时物品的汽车,包括轿车、MPV、SUV等多种车型。

数据显示,10月,乘用车产销分别完成270.6万辆和275.5万辆,同比分别增长7.7%和10.7%。1-10月,乘用车产销分别完成2134.9万辆和2143.4万辆,同比分别增长3%和3.7%。

根据中汽协披露的数据,2024年10月,传统燃料乘用车国内销量104.1万辆,而新能源乘用车国内销量为124.8万辆,实现反超;1—10月,传统燃料乘用车国内销量为904.6万辆,新能源乘用车国内销量828.8万辆。

2024年1—10月,传统燃料乘用车国内销量比上年同期减少233.2万辆,同比下降20.5%。而同期新能源乘用车国内销量则同比增长38.6%。

10月乘用车市场呈现哪些特征?

根据中国汽车流通协会乘用车市场信息联席分会分析,10月乘用车市场呈现以下特征:

一、10月零售、批发、生产、出口全面创出当月历史新高,其中出口拉动批发创出有数据统计以来的各月历史新高;

二、10月新能源零售环比9月增长6.4%并持续创出新高,这是新能源爆发式增长的表现,体现出市场对国家报废更新和以旧换新“双新”政策的良好反馈,而且新能源车国内零售渗透率已连续4个月突破50%,在10月一般是新能源渗透率偏低的传统车消费月份,但今年10月新能源渗透率也达到了52.9%,较2023年10月增15个百分点,新能源渗透率继续创新高;

三、价格战趋稳,7-10月降价促销明显少于2-4月的频次,10月的传统燃油车促销较9月小幅收缩;

四、新能源出口仍保持较好增长态势,10月新能源出口同比增长10.4%,环比增长13.7%,较1-10月出口增速27.7%稍有回落;

五、批发与零售走势均较强,厂商总体库存仍处下降,流通生态趋稳;

六、10月高低两端细分市场增长较好,国家以报废更新拉动经济型电动车市场增长,弥补了季节性波动曲线,地方置换补贴拉动中高级细分市场增长较好。

七、爆款车型销量持续突破,10月乘用车批发销量超两万辆的车型有28个(上月23个),其中10月比亚迪宋突破10万。

据中研产业研究院分析:

乘用车不仅是人们日常出行的重要交通工具,也可以是私家车,即私人购买并拥有使用支配权的车辆。在国内,乘用车市场拥有众多知名品牌,如红旗、长安、吉利、长城等国内品牌,以及奔驰、宝马、奥迪等国际品牌。这些品牌提供了丰富多样的乘用车选择,满足了不同消费者的需求。

乘用车市场前景展望

随着经济的发展,越来越多的人开始将汽车列入家庭消费的重要部分,乘用车不再仅仅被视作交通工具,也成为人们展示个人品味和生活品质的重要象征。因此,在购车时,消费者更加注重乘用车的外观设计、驾驶体验、智能科技配置等方面的品质和差异化。随着自动驾驶、智能网联等技术的不断发展,乘用车行业正朝着更加智能化的方向发展。智能驾驶技术能够提高驾驶的安全性和舒适性,而智能网联技术则能够让乘客在车内享受更加便捷的信息服务。这些技术的应用将进一步提升乘用车的竞争力。

在销售手段方面,各企业纷纷采用降价促销、金融贷款、置换补贴等方式来吸引消费者。同时,随着智能网联技术的发展,越来越多的企业开始通过线上渠道进行营销和推广,如社交媒体营销、短视频营销等。

中国汽车市场作为全球最大的汽车市场之一,具有巨大的市场容量。随着城市化进程的加快和人民生活水平的提高,乘用车市场仍有较大的发展空间。

随着出口市场的扩大和全球化进程的加速推进,中国乘用车企业面临更加激烈的全球化竞争。各车企需要不断提升自身品牌影响力和产品质量水平,以在国际市场上赢得更多份额和认可。同时,也需要加强与国际车企的合作与交流,共同推动乘用车行业的全球化发展。

想要了解更多乘用车行业详情分析,可以点击查看中研普华研究报告。报告结合乘用车行业的背景,深入而客观地剖析了中国乘用车行业的发展现状、发展规模和竞争格局;分析了行业当前的市场环境与行业竞争格局、产品的市场需求特征、行业领先企业的经营情况、行业未来的发展趋势与前景;同时,佐之以全行业近5年来全面详实的一手连续性市场数据,让您全面、准确地把握整个行业的市场走向和发展趋势。