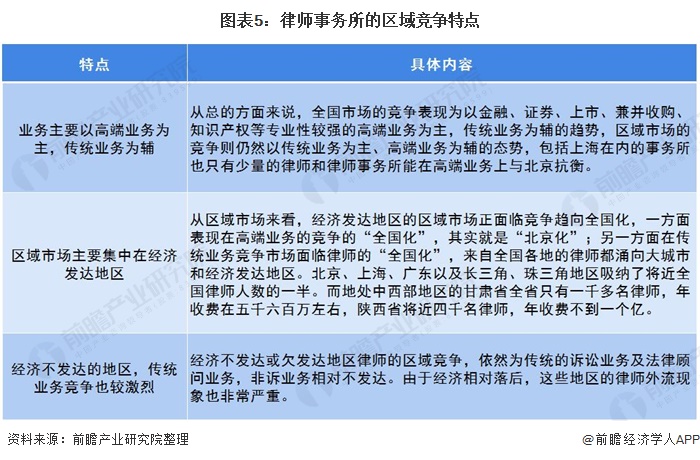

全球发展中经济体工业化水平的提高和城市化进程的加快推动了金属合金市场的增长。全球基础设施建设项目的不断推进为金属合金市场提供了新的增长点。

图片来源于网络,如有侵权,请联系删除

合金,是由两种或两种以上的金属与金属或非金属经一定方法所合成的具有金属特性的物质。一般通过熔合成均匀液体和凝固而得。根据组成元素的数目,可分为二元合金、三元合金和多元合金。

图片来源于网络,如有侵权,请联系删除

合金的生成常会改善元素单质的性质,例如,钢的强度大于其主要组成元素铁。合金的物理性质,例如密度、反应性、杨氏模量、导电性和导热性可能与合金的组成元素尚有类似之处,但是合金的抗拉强度和抗剪强度却通常与组成元素的性质有很大不同。这是由于合金与单质中的原子排列有很大差异。

中国铝合金行业市场规模不断扩大,近年来保持着稳健增长的良好态势。中国高性能合金市场规模在2023年达到235.63亿元人民币,随着下游通讯、汽车、航空、高速机车等高科技领域的可持续发展,未来精密铝合金结构件产量仍将保持高速增长趋势。中国作为全球最大的铁合金消费国,尽管经济增速有所放缓,但合金行业的整体市场规模仍在稳步增长。

根据中研普华产业研究院发布的《》显示:

新能源汽车、航空航天、电子通讯等高科技领域的快速发展对高性能合金的需求持续增长。政府对环保、能源、基础设施建设等领域的政策和支持力度直接影响合金行业的发展。例如,环保政策的日益严格推动了绿色冶金技术的发展和应用。

国内外知名企业纷纷加大市场布局和技术创新力度,以提高市场份额和竞争力。大型企业凭借其在原料采购、生产能力、技术研发和市场拓展等方面的优势,占据较大的市场份额。一些中小企业也在通过技术创新和差异化竞争策略来争取市场份额。随着全球化的推进,合金行业的国际合作和交流将加深,有助于推动整个行业的技术进步和市场扩张。

原材料价格波动、环保法规的日益严格、技术创新的压力等都对合金行业的发展构成了挑战。此外,市场需求的快速变化也要求企业具备快速响应和灵活调整的能力。新型合金材料的研发和应用将推动合金行业的技术进步和市场扩张。在环保政策推动下,合金行业将更加注重节能减排和资源循环利用,发展绿色冶金技术。同时,数字化、智能化技术的发展也为合金行业提供了新的发展机遇。

随着科技的进步和市场需求的变化,新型合金材料的研发将成为推动合金行业发展的重要动力。例如,新型不锈钢镁合金的研发成功大大提升了镁合金的耐蚀性和延展性,为其在更广泛的应用领域提供了可能。未来,更多具有特殊性能的新型合金材料将被研发出来,以满足不同领域的需求。

生产工艺的创新也将推动合金行业的发展。例如,高温冶炼和精炼技术的改进将提高合金材料的生产效率和质量,降低生产成本。智能制造技术的应用将提高合金材料的生产效率和产品质量,推动合金行业在产品设计、生产、销售等方面的创新和发展。

随着全球化的推进和国际贸易的活跃,合金企业将加大国际市场布局,提升国际竞争力。国际化合作和交流将有助于推动合金行业的技术进步和市场扩张。未来,合金行业将积极参与国际市场竞争与合作,共同推动全球合金行业的发展。随着国际市场竞争的加剧和技术标准的提高,合金行业将积极寻求国际技术标准和认证体系的认可。这将有助于提升合金产品的国际竞争力和市场占有率。

综上所述,合金行业市场未来发展前景广阔。随着技术创新、产业升级和环保可持续发展的推动,合金行业将迎来更加广阔的发展空间和市场机遇。同时,国际合作与交流也将为合金行业的发展注入新的动力。

中研普华通过对市场海量的数据进行采集、整理、加工、分析、传递,为客户提供一揽子信息解决方案和咨询服务,最大限度地帮助客户降低投资风险与经营成本,把握投资机遇,提高企业竞争力。想要了解更多最新的专业分析请点击中研普华产业研究院的《》。