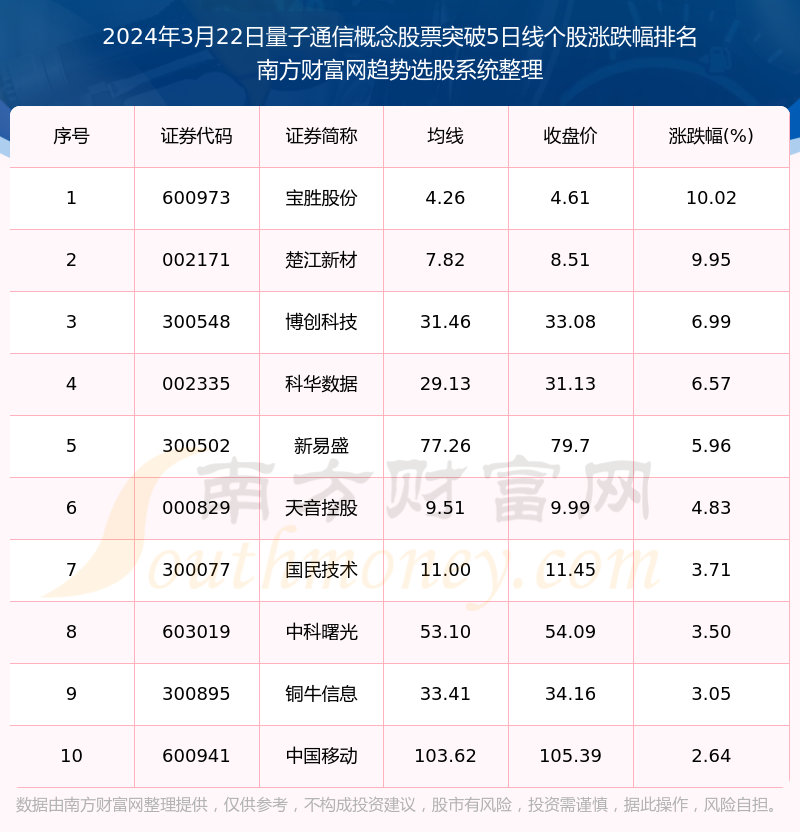

2024年中国量子通信行业深度调研及投资机会 国际首次量子反常霍尔态_人保车险 品牌优势——快速了解燃油汽车车险,拥有“如意行”驾乘险,出行更顺畅!

2024年中国量子通信行业深度调研及投资机会 国际首次量子反常霍尔态

- 2024年5月6日 来源:中研普华集团、央视财经、中研网 1334 87

-

中国科学技术大学潘建伟院士团队的这一突破性研究成果在量子物理学领域具有划时代的意义。他们利用“自底而上”的量子模拟方法,成功实现了光子的分数量子反常霍尔态,这不仅为量子物态研究开辟了新的道路,也为“第二次量子革命”的推进注入了新的动力。

图片来源于网络,如有侵权,请联系删除 -

中国科学技术大学潘建伟院士团队的这一突破性研究成果在量子物理学领域具有划时代的意义。他们利用“自底而上”的量子模拟方法,成功实现了光子的分数量子反常霍尔态,这不仅为量子物态研究开辟了新的道路,也为“第二次量子革命”的推进注入了新的动力。

图片来源于网络,如有侵权,请联系删除分数量子反常霍尔效应,作为量子物理领域的一个重要现象,一直备受学术界关注。它揭示了物质在特定条件下展现出的独特量子性质,对于理解量子世界的本质具有重要意义。潘建伟院士团队此次实现的分数量子反常霍尔态,是在光子这一特殊粒子中实现的,这一成果为量子领域的研究提供了全新的研究平台。

图片来源于网络,如有侵权,请联系删除与传统的量子霍尔效应研究相比,潘建伟院士团队的研究无需极强的外磁场等严苛的实验条件。这一优势使得研究过程更加便捷、高效,并且降低了实验成本。同时,由于该研究方法能够实现对高集成度量子系统微观性质的全面测量和可控利用,因此有望在量子信息科学、量子计算等领域发挥重要作用。

潘建伟院士团队的这一成果不仅展示了中国科学家在量子物理领域的卓越实力,也为全球量子物理学研究做出了重要贡献。未来,随着量子技术的不断发展,我们有理由相信,量子物理将为人类带来更多的惊喜和可能性。

根据中研普华研究院撰写的显示:

近年来,全球各国都在加速竞争和积极布局量子通信领域,我国也在该领域取得了显著进展。政策方面,我国在“十四五”建设时期加强了关键数字技术创新应用,加快布局量子计算、量子通信等前沿技术。同时,我国正在构建完整的天地一体广域量子通信网络技术体系,并计划率先将其应用于对保密要求较高的领域,如政府、金融、国防军工和能源等特殊行业。

量子通信产业链涉及基础研究、设备研发、建设运维、安全应用等多个环节。中游参与者包括国盾量子、国科量子等量子通信公司,以及移动、联通和电信等网络运营商和传统运维商。下游用户则主要是政府、军方、大型央企和国企、电力系统、金融系统和高端商务等对信息安全有高度需求的组织和企业。

量子通信行业作为新兴的技术领域,近年来得到了快速发展和广泛关注。随着量子密钥分发、量子纠缠分发、量子隐形传态等技术的不断突破和实用化,量子通信行业正逐步进入大众视野,展现出巨大的市场潜力和应用前景。

目前,全球多个国家和地区都在积极布局量子通信产业,力求抢占技术制高点。中国作为世界上量子通信技术最为发达的几个国家之一,已经在这一领域取得了显著成就。不仅拥有了一批优秀的科研团队和成果,还在量子通信的商业化、产业化方面取得了重要进展。

从市场规模来看,量子通信行业呈现出快速增长的态势。随着信息安全需求的日益增强,量子通信解决方案的需求也在迅猛增长。根据中研普华研究院的预测,到2024年,中国量子通信市场规模有望增至892亿元。

在投资方面,量子通信行业展现出了巨大的投资价值和吸引力。一方面,政策支持为行业发展提供了良好的环境,不断出台的利好政策显示出国家对发展量子通信的决心。另一方面,技术进步和产业升级也为投资者提供了丰富的投资机会。投资者可以关注在量子通信设备制造、网络建设及系统集成、网络运营及服务提供等环节具有核心竞争力的企业。

然而,也需要注意到量子通信行业的发展仍面临一些挑战和风险。例如,技术成熟度、商业化进程、市场接受度等因素都可能影响行业的发展速度和投资回报。因此,投资者在做出投资决策时,需要综合考虑行业发展趋势、企业实力、市场前景等多方面因素。

总的来说,量子通信行业作为新兴技术领域,具有广阔的市场前景和巨大的投资价值。随着技术的不断进步和政策的持续支持,相信未来量子通信行业将迎来更加广阔的发展空间和投资机会。

量子通信利用量子叠加态和纠缠效应进行信息传递,基于量子力学中的不确定性、测量坍缩和不可克隆三大原理,提供了无法被窃听和计算破解的绝对安全性保证。因此,其发展前景十分广阔,具体分析如下:

首先,从科研和应用的角度来看,量子通信行业已经取得了一系列重要突破。例如,量子密钥分发技术已经实现了通信双方安全的量子密钥共享,为无条件绝对安全的保密通信提供了可能。

量子隐形传态技术则利用量子纠缠的性质,实现了将一个量子态在空间中不经传输的情况下传送到另一个地点。这些技术的突破为量子通信的实用化奠定了坚实的基础。

其次,从行业发展的角度来看,全球量子通信行业的发展历程已经经历了从萌芽探索到迅速爆发的转变,并展现出量子通信研究的指数增长趋势。各国都在积极建设和扩展自己的量子网络,以提高量子通信的覆盖范围和性能。例如,中国已经建成了世界上最长的陆地量子通信干线,连接了多个城市,并成功发射了世界上第一颗专用于量子通信的卫星“墨子号”。这些成果为量子通信的全球化应用提供了有力支撑。

再次,从市场需求的角度来看,随着信息安全需求的日益增强,量子通信解决方案的需求也在迅猛增长。无论是政府机构、金融机构还是大型企业,都对量子通信的安全性能给予了高度重视。因此,量子通信行业有望在未来几年内继续保持高速增长的态势。

然而,也需要注意到量子通信行业的发展仍面临一些挑战和风险。例如,量子通信技术的成熟度和商业化进程还需要进一步推进;量子通信网络的覆盖范围和性能还需要不断提高;同时,量子通信技术的成本和价格也需要进一步降低,以更好地满足市场需求。

综上所述,量子通信行业具有广阔的市场前景和巨大的发展潜力。随着技术的不断进步和市场的不断扩大,相信量子通信将在未来发挥更加重要的作用,为人类社会的信息安全和发展做出更大的贡献。同时,投资者在关注量子通信行业的投资机会时,也需要充分考虑行业发展的风险和挑战,做出明智的投资决策。

量子通信行业是当前科技领域的重要发展方向,具有广阔的发展前景和巨大的市场潜力。据中商产业研究院发布的报告,我国量子通信市场规模由2019年的425亿元增至2022年的709亿元,年均复合增长率为17.3%。

预测显示,2023年我国量子通信市场规模有望突破800亿元,2024年则可能增至892亿元。这表明量子通信行业正处于快速发展的阶段。

量子通信技术的商业化前景十分广阔。其安全性高、传输速度快的特性使其在互联网金融、电子支付、保险等领域具有巨大的应用潜力。此外,量子通信技术还可以应用于高频交易、大数据处理等领域,为商业化应用带来更广阔的机遇。

想了解关于更多量子通信行业专业分析,可点击查看中研普华研究院撰写的同时本报告还包含大量的数据、深入分析、专业方法和价值洞察,可以帮助您更好地了解行业的趋势、风险和机遇。

-

-

关注公众号

免费获取更多报告节选

免费咨询行业专家

-

相关深度报告REPORTS

推荐阅读

“五一”假期,旅游热情高涨,入出境游迎来高峰。5月5日,携程发布的数据显示,旅游市场内部结构性变化开始显现:入出...

随着全球对环保意识的提升和对可持续发展的追求,废电池回收行业市场规模正在逐步扩大。随着电动汽车产业的快速发展,...

根据Canalys发布的数据,2024年第一季度全球平板电脑市场出货量呈现出小幅增长,达到了3370万台,同比增长了1%。这是...

电暖器行业是一个专注于生产、销售电暖器的产业领域。随着人们生活水平的提高和对舒适生活环境的追求,电暖器作为一种...

热电联产发展概述我国的资源禀赋特点表现为“富煤、贫油、少气”,这一特性决定了煤电在我国能源结构中的主力地位。然...

智慧工地行业市场现状呈现出蓬勃发展的态势。随着“互联网+”和5G技术的深入应用,智慧工地行业市场规模不断扩大,技...