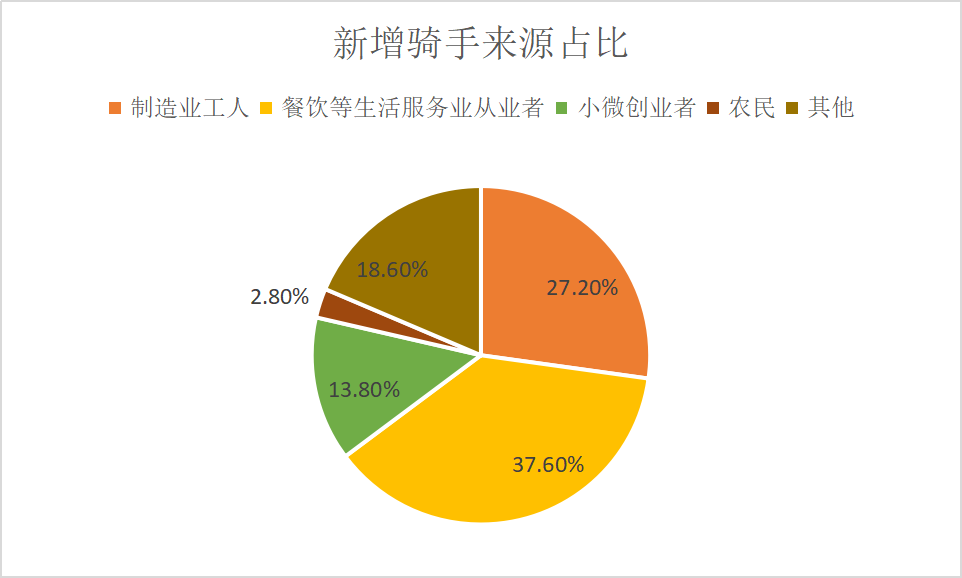

2025年外卖行业深度剖析:从“骑手万元薪资”看行业分化与突围

一、行业现状:高薪骑手背后的结构性矛盾

1. 数据透视:市场规模突破5000亿,但增长逻辑生变

据中研普华产业研究院的《》分析,2025年中国外卖市场规模预计达5000亿元,用户规模突破5.53亿人,占网民总数50.3。京东外卖骑手“月薪14000元”现象折射出三大行业变革:

人力成本攀升:美团骑手数量从2019年399万人增至2023年745万人,但单骑手日均配送量下降18,倒逼平台提升单价;

区域分化加剧:北上广深骑手时薪突破45元,但三线城市仍以25−30元为主,人力成本差达80;

技术替代加速:美团无人机已覆盖15城80条航线,单均配送成本较人工降低37。

核心冲突:当骑手薪资突破万元时,平台毛利率却被压缩至6.8(2024年数据),行业陷入“高成本与低毛利”的囚徒困境。

二、骑手高薪解码:反内卷时代的生存法则

1. 政策驱动:从“算法压榨”到“人性化运营”

2024年中央经济工作会议提出整治“内卷式竞争”,外卖行业率先响应:

强制休息机制:美团试点“跑单超12小时强制下线”,骑手工伤率下降23;

薪资结构改革:京东推出“阶梯奖励制”,高峰时段配送费达15元/单,优质骑手月收入提升40;

权益保障升级:全国93骑手签约工伤保险,平台年均投入12亿元购买意外险。

2. 技术赋能:人机协同重塑成本结构

智能调度系统:饿了么“方舟”算法使骑手等餐时间缩短43,日均接单量增加5.7单;

无人配送矩阵:京东“亚洲一号”仓配中心启用300台配送机器人,夜间订单履约成本降低52;

数字孪生训练:美团骑手VR模拟系统使新人上岗培训周期从7天压缩至2天。

三、未来趋势:四大战略方向重构行业格局

1. 市场下沉:从“一线厮杀”到“县域掘金”

渠道变革:快手联合本地商家推出“乡镇团长制”,东北地区订单量增长250;

产品适配:美团“家常菜专区”客单价18−25元,下沉市场复购率67;

基础设施:全国2800个县域建成即时配送中转仓,生鲜品类配送时效提升至45分钟。

2. 品类扩张:从“送外卖”到“送万物”

即时零售爆发:药品外卖订单量年增180,叮当快药夜间订单占比41;

预制菜革命:盒马“30分钟宴席套餐”客单价298元,春节档销量突破80万份;

服务链延伸:美团试点“家政+外卖”组合套餐,保洁服务订单转化率28。

3. 技术跃迁:从“人力密集型”到“智能集约化”

无人机配送:顺丰丰翼科技获批19条城际航线,跨城急送时效突破2小时;

AI菜品研发:饿了么联合蔡澜推出“AI点心局”,新品上市周期从3个月缩短至15天;

区块链溯源:京东生鲜启用“一码溯源”系统,投诉率下降62。

4. 全球化布局:中国模式出海

文化适配:TikTok外卖在欧美主打“中餐+直播”,客单价35美元远超本土平台;

供应链输出:美团在越南复制“前置仓+电动车”模式,配送成本降低57;

标准制定:中国主导制定的《即时配送服务规范》获ISO认证,覆盖23国。

2025年的外卖行业,既是“人力成本重构”的攻坚之年,也是“即时零售+智能技术”双轮驱动的爆发之年。中研普华以20年消费赛道研究积淀,助力客户在效率与人性化的平衡中捕捉增长确定性。

如需了解更多外卖行业报告的具体情况分析,可以点击查看中研普华产业研究院的《》。