宣纸是中国传统的古典书画用纸,是汉族传统造纸工艺之一。千年来,无数文人骚客、书法大家和画家的作品通过宣纸流传后世,如颜真卿的《祭侄文稿》、赵孟頫的《洛神赋》等。宣纸不仅是中国古代四大发明之一——造纸术的重要代表,更是中华文化传承的重要载体。宣纸不仅在国内备受推崇,在国际文化交流的舞台上同样熠熠生辉。回溯历史,在重要外交场合,宣纸曾多次作为珍贵国礼,赠送给外国使节。

图片来源于网络,如有侵权,请联系删除

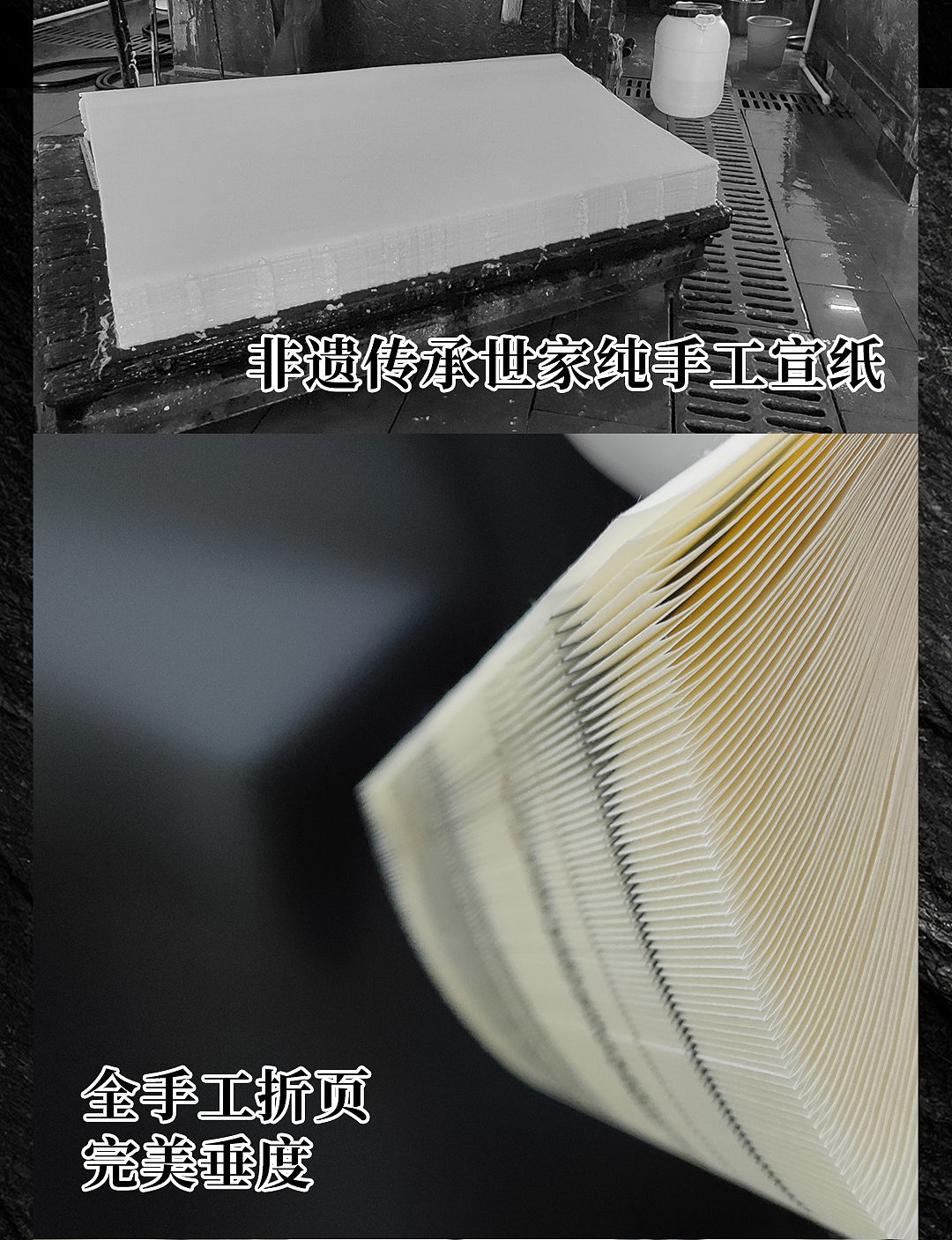

宣纸原产于安徽省泾县,以宁国府治宣城为名,故称“宣纸”。宣纸利用泾县独有的山泉水,按照传统工艺,经过特殊的传统工艺配方,在严密的技术监控下,在安徽省泾县内以传统工艺生产,是具有润墨和耐久等独特性能,供书画、裱拓、水印等用途的高级艺术用纸。近年来,安徽省宣城市泾县依托当地宣纸产业优势,通过古籍装帧技艺将古籍善本原样复制为宣纸线装书,不断丰富宣纸文化产品。2022年,古籍装帧被列入宣城市市级非物质文化遗产代表性项目名录。

图片来源于网络,如有侵权,请联系删除

近年来,随着国家对传统文化的重视和“文化自信”战略的推进,宣纸行业迎来新的发展机遇。政策层面,《关于推动传统工艺振兴的若干意见》等文件明确提出支持宣纸产业,通过税收优惠、专项基金扶持和技术创新推动行业升级。此外,跨境电商和“一带一路”倡议的深入实施,助力宣纸出口额增至1500万美元,国际市场尤其是日本、韩国等亚洲国家的需求显著提升。当前,行业已形成涵盖原材料供应、生产制造、销售服务的完整产业链,但面临传统工艺传承困难、原材料供应波动等挑战,亟需通过技术创新与生态化发展破局。

1. 需求端:传统文化复兴与多元化消费驱动

核心应用领域:书法与国画仍是宣纸需求的主力市场,占比超60%。教育普及和艺术培训的兴起推动生宣、熟宣等产品销量增长,2023年国内宣纸销量达1.2亿张。

新兴增长点:文创产品开发成为新趋势,如故宫联名款宣纸、非遗手工艺品等,吸引年轻消费者;艺术品收藏市场升温,高端宣纸(如“贡纸”)价格年均涨幅达15%。

区域差异:华东地区作为传统消费中心,占据50%以上市场份额;中西部地区依托文旅融合策略,通过景区定制宣纸、文化体验工坊等形式挖掘潜在需求。

2. 供给端:技术升级与产业链协同

工艺创新:传统工艺与现代科技结合,例如环保型宣纸通过减少化学漂白剂使用,2023年销售额占比提升至30%;数字化生产设备引入后,部分企业不良率降至0.2%以下。

产业链瓶颈:青檀树皮和稻草供应受自然条件制约,价格波动显著;高端产品依赖手工制作,技师老龄化问题突出,年轻从业者占比不足20%。

产能布局:安徽泾县集聚全国70%的宣纸产能,头部企业通过品牌化运营(如“红星宣纸”)占据高端市场;中小企业则聚焦定制化服务,如企业礼品、个性化书画用纸。

3. 国际市场联动

出口增长:2023年宣纸出口额同比增长12%,日本市场进口量达300吨,主要需求集中于高端书画用纸和修复古籍专用宣纸。

文化输出:通过国际艺术展览、孔子学院合作等渠道,宣纸成为中国文化符号,欧美市场对宣纸文创品(如宣纸灯饰、笔记本)需求年均增长10%。

据中研产业研究院分析:

当前,宣纸行业正面临传统与现代的深度碰撞。一方面,原材料成本上涨(青檀树皮价格年均涨幅达8%)、手工技艺传承断层等问题制约规模化发展;另一方面,政策红利持续释放,如非遗保护专项资金投入增加,以及消费者对“国潮”文化的追捧,为行业注入新动能。技术层面,数字化印刷与环保工艺的融合(如水性油墨应用)正在打破宣纸单一功能定位,推动其向包装设计、高端印刷等领域渗透。此外,跨界合作模式兴起,例如宣纸与数字艺术结合,开发可交互式电子宣纸屏,探索传统文化与现代科技的共生路径。未来,行业需在坚守工艺本质与拥抱创新之间找到平衡,方能实现可持续发展。

中国宣纸行业历经千年积淀,正以“守正创新”的姿态步入高质量发展阶段。短期来看,行业将受益于三大驱动力:一是政策扶持下非遗传承体系的完善,预计到2025年市场规模突破5.5亿元,年复合增长率维持7%;二是消费升级推动高端化、个性化产品需求增长,如收藏级宣纸、文创联名款等;三是“一带一路”沿线市场的文化共鸣,推动出口额持续攀升。

中长期发展需聚焦三大核心方向:其一,技术革新与标准化生产,通过机械化辅助降低对人工的依赖,同时制定统一的品质分级标准,提升市场信任度;其二,产业链生态优化,建立青檀树种植基地和原料储备机制,稳定供应链;其三,应用场景多元化,拓展至数字艺术、环保包装、智能家居等新兴领域,例如开发抗菌宣纸用于高端食品包装,或与AR技术结合打造沉浸式艺术展览。

竞争格局方面,头部企业需通过品牌国际化(如参与国际文化博览会)和产业链整合巩固优势;中小厂商则可深耕细分市场,如开发区域特色文创产品或针对教育机构的定制化产品。风险层面,需警惕替代品冲击(如合成纸)和国际贸易壁垒对出口的影响。

总体而言,宣纸不仅是传统文化的象征,更是中国智慧与现代价值的融合载体。在“文化+科技”双轮驱动下,行业有望从单一书画用纸升级为涵盖艺术、收藏、设计、科技的复合型产业,在全球文化产业格局中书写新的篇章。

想要了解更多宣纸行业详情分析,可以点击查看中研普华研究报告。报告对国内外宣纸行业的供给与需求状况、相关行业的发展状况、市场消费变化等进行了分析。重点研究了主要宣纸品牌的发展状况,以及未来中国宣纸行业将面临的机遇以及企业的应对策略。报告还分析了宣纸市场的竞争格局,行业的发展动向,并对行业相关政策进行了介绍和政策趋向研判。