商品市场K型分化: 战略金属牛市延续 农副产品不断走低

(原标题:商品市场K型分化: 战略金属牛市延续 农副产品不断走低)

图片来源于网络,如有侵权,请联系删除

证券时报记者 魏书光

图片来源于网络,如有侵权,请联系删除

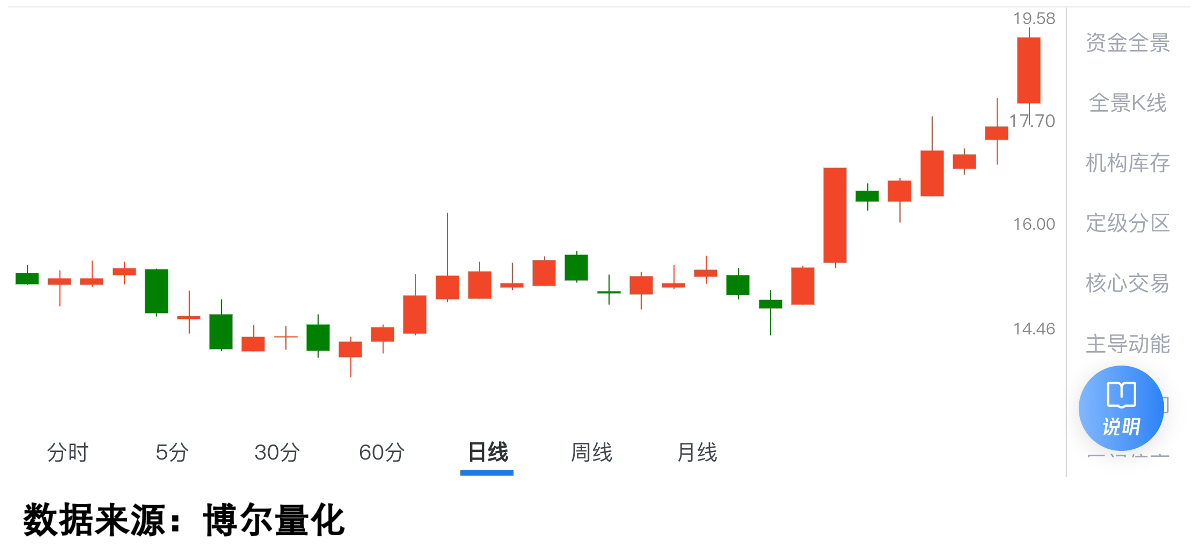

10月9日,国庆长假后的第一个交易日,国内黄金价格大幅补涨,沪金期货主力合约突破900元/克关口。与此同时,铜、锡、钴等战略金属价格也随之进一步上涨,与农副产品价格呈现K型分化。

图片来源于网络,如有侵权,请联系删除

从商品市场来看,生猪、鸡蛋等价格不断走低,结构性行情进一步凸显。随着国内“反内卷”持续推进,对不同行业带来了不尽相同的价格波动,投资机构不断研究和挖掘“反内卷”这一大主题下的结构性投资机会。

贵金属盛宴备受关注

10月9日,国内黄金价格节后补涨,沪金期货主力合约突破900元/克关口,创历史新高,今年以来涨幅超过47%。目前,国际现货金价仍保持在4000美元/盎司以上。

由于美国政府停摆加速美元信用衰减,央行购金和黄金ETF的持续买入推动金价继续上行。美国金融大鳄、城堡投资集团CEO肯・格里芬认为,金价创下历史新高,背后原因除了美国联邦政府再度“关门”,还有市场预期美联储即将进一步降息,现在投资者将黄金视为安全港资产。黄金上涨对美元来说可能不是一个好兆头,越来越多投资人将投资组合“去美元化”,转向黄金、白银等资产。

黄金牛市“吹号手”高盛持续唱多,高盛最新将2026年12月金价预估上调至4900美元/盎司,先前预估为4300美元。近日,桥水基金创始人瑞・达利欧认为,即使金价飙至4000美元/盎司以上,投资者也应该将至多15%的投资组合配置在黄金上。

汇丰环球研究发表研报估计,黄金价格每变动1%,纯黄金公司的盈利会相应变动约2%。基于更高的黄金价格假设,汇丰上调金矿股目标价。

受益于国际金价拉升,年内A股和H股贵金属板块表现强势,黄金股票相关ETF亦纷纷走强。

战略金属与农副产品分化

除了黄金对美元货币体系的风险对冲需求之外,铜、锡、钴、稀土等战略金属价格也进一步上涨。10月9日,国内最大铜加工企业江西铜业再度涨停。当前,申万一级“有色金属”板块,年内涨幅超80%,位列行业第一。

中信证券预计,从全球来看,未来越来越多的资源保有国将会意识到,战略稀缺资源的长期“贱卖”是不可持续的,必须要控制供给来保证可观的价格水平,并以此撬动一定的地缘话语权、维护自身权益。

申银万国期货研究所所长薛鹤翔认为,由于技术革命带来的需求持续增长,将导致铜供求长期出现缺口,铜价超越历史高点很可能不遥远。如果以电解铝的供给侧改革为样板,整治国内铜冶炼的“内卷式”竞争,可能将长期限制铜供应增长。而随着矿山品位的逐年下降,铜精矿完全成本逐年抬升,铜价下方支撑将会逐年提升。

相对于黄金、铜、钴等战略稀缺资源大幅走高,国内生猪、鸡蛋、尿素、淀粉等多个产品价格仍在走低。其中,生猪主力期货2511合约10月9日跌破12000元/吨关口,逼近距离2021年9月历史低点11415元/吨。而农业农村部公布的最新数据显示,到9月第4周,全国生猪平均价格13.52元/公斤,环比下跌2.4%,同比下跌28.6%。在A股市场上,申万一级“食品饮料”板块,年内跌幅超5%,排名垫底。

与生猪价格加速下跌形成鲜明对比的是,今年以来国家相关部门密集出台生猪产能调控政策,6月提出将全国能繁母猪存栏量调减100万头,9月16日更召集25家龙头企业座谈。业内人士表示,一边是政策密集调控“反内卷”,另一边是价格持续下行,这种看似矛盾的现象背后是我国生猪产业正经历深度调整。

机构:增量政策

或以结构性为主

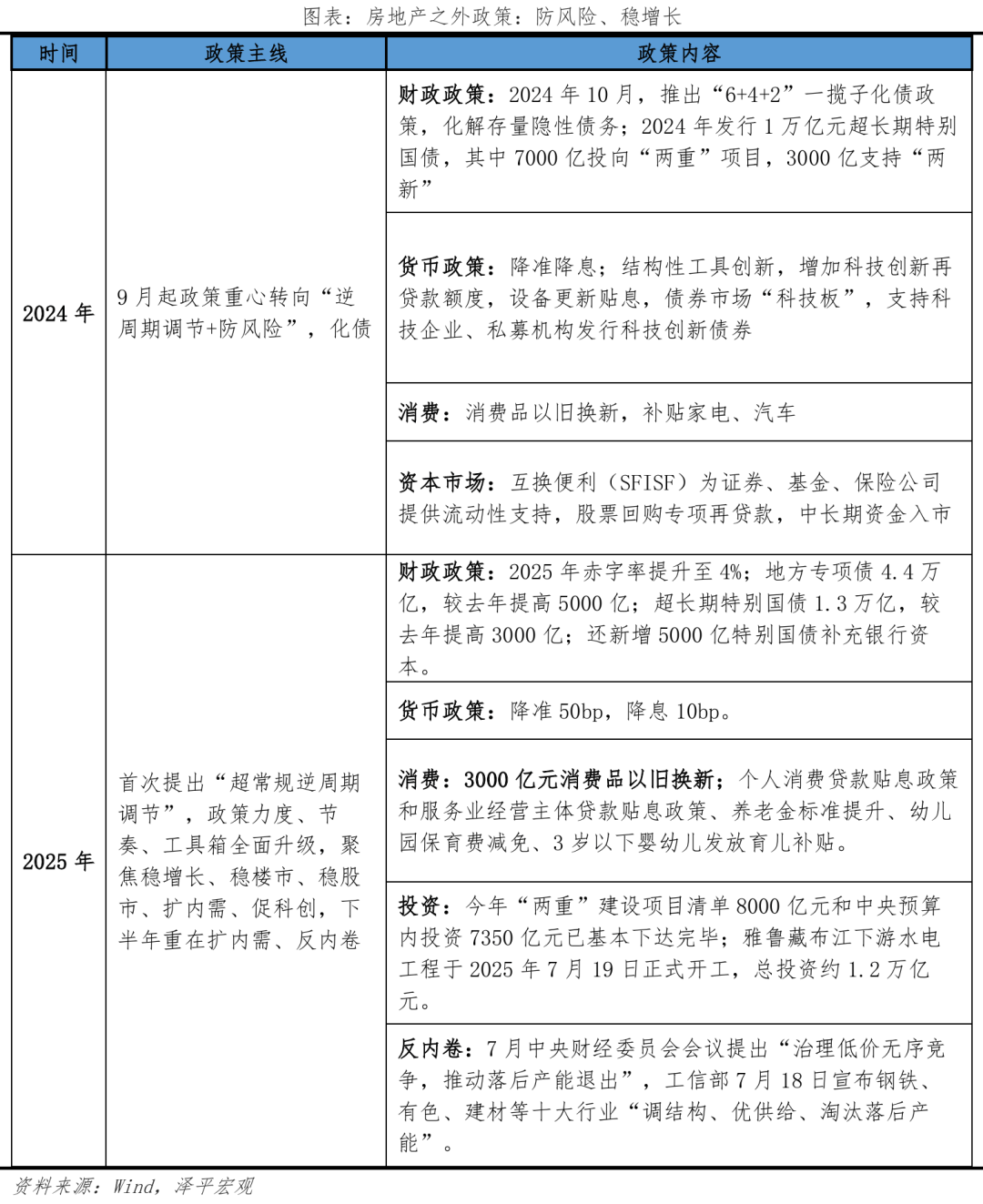

长江证券首席经济学家伍戈认为,当下是“十四五”收官季,但存量政策难以完全对冲总需求趋弱,逆周期举措的接续或成为市场期待,预计短期出台的增量政策仍以结构性为主。更大力度的总量政策有待今年四季度中后期经济数据的确认,并以期实现“十五五”开局之年的“开门红”。

华泰期货分析师蔡劭立认为,随着美联储重启宽松周期,国内温和推进“反内卷”,全球通胀预期交易明朗,贵金属、部分有色金属在这一阶段表现较为突出。国内经济仍在筑底,通胀上涨阶段的下半场需求等待经济事实的配合,前期的宽松政策逐步传导落地。从库存周期推演,需求转折阶段或出现在明年一季度,后续关注经济事实的确认。

清和泉投资认为,随着“反内卷”政策持续推进,潜在的品种供需平衡会导致未来价格上涨,进而优化行业格局,修复企业盈利。