【ETF观察】3月7日股票ETF净流出208.2亿元

小微

小微

78037

2024月03月08日

证券之星消息,3月7日,上证指数报收3027.4,下跌0.41%;深圳成指报收9267.12,下跌1.37%;行业主题中,有色金属、钢铁、煤炭涨幅居前,医药生物、计算机、传媒领跌。从当日股票型ETF基金的二级市场表现来看,以中证沪深港黄金产业股票、有色金属、细分有色等指数为跟踪标的的ETF基金领涨,其中华夏中证沪深港黄金产业股票ETF、永赢中证沪深港黄金产业股票ETF、南方中证申万有色金属ETF分别以4.72%、4.58%、3.04%的涨幅居前三。以恒生沪深港创新药精选50、中证创新药产业、中证沪港深创新药产业人民币等指数为跟踪标的的ETF基金领跌,其中天弘恒生沪深港创新药精选50ETF、广发中证创新药产业ETF、摩根中证创新药产业ETF分别以-5.35%、-5.13%、-4.94%的跌幅居前三。

图片来源于网络,如有侵权,请联系删除

当日股票型ETF基金合计资金净流出208.2亿元,近5个交易日累计净流入205.58亿元,5个交易日中出现日合计资金净流入的有3天(ETF资金流向是当日ETF资产规模计算值减去前一交易日ETF资产规模计算值的结果,当日ETF资产规模计算值=当日ETF净值 * 当日份额,计算结果仅供参考)。

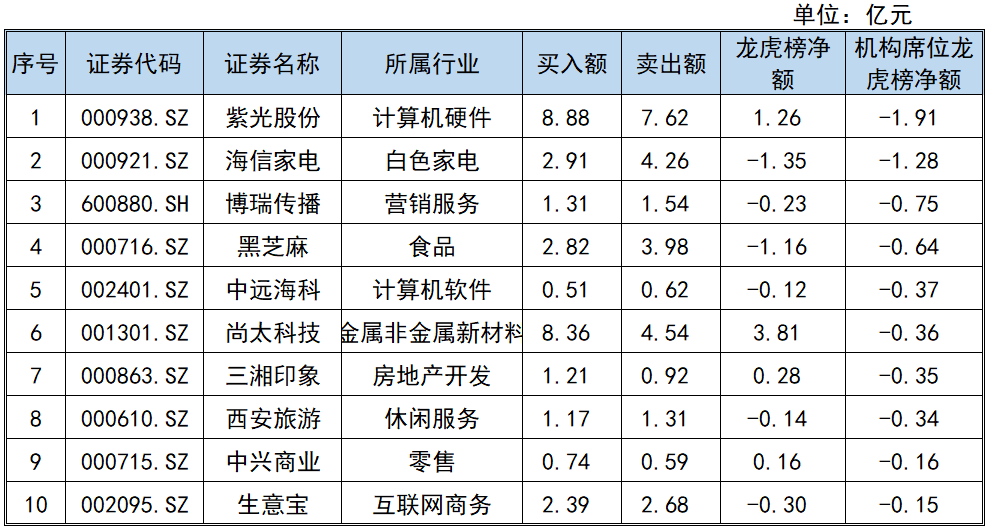

当日有115只股票型ETF基金出现资金净流入,其中净流入排首位的是南方中证申万有色金属ETF(512400),份额增加了8900.0万份,净流入额为1.6亿元。净流入排行TOP10如下:

当日有650只股票型ETF基金出现资金净流出,其中净流出排首位的是华夏上证科创板50成份ETF(588000),份额减少了1.22亿份,净流出额为18.34亿元。净流出排行TOP10如下:以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。