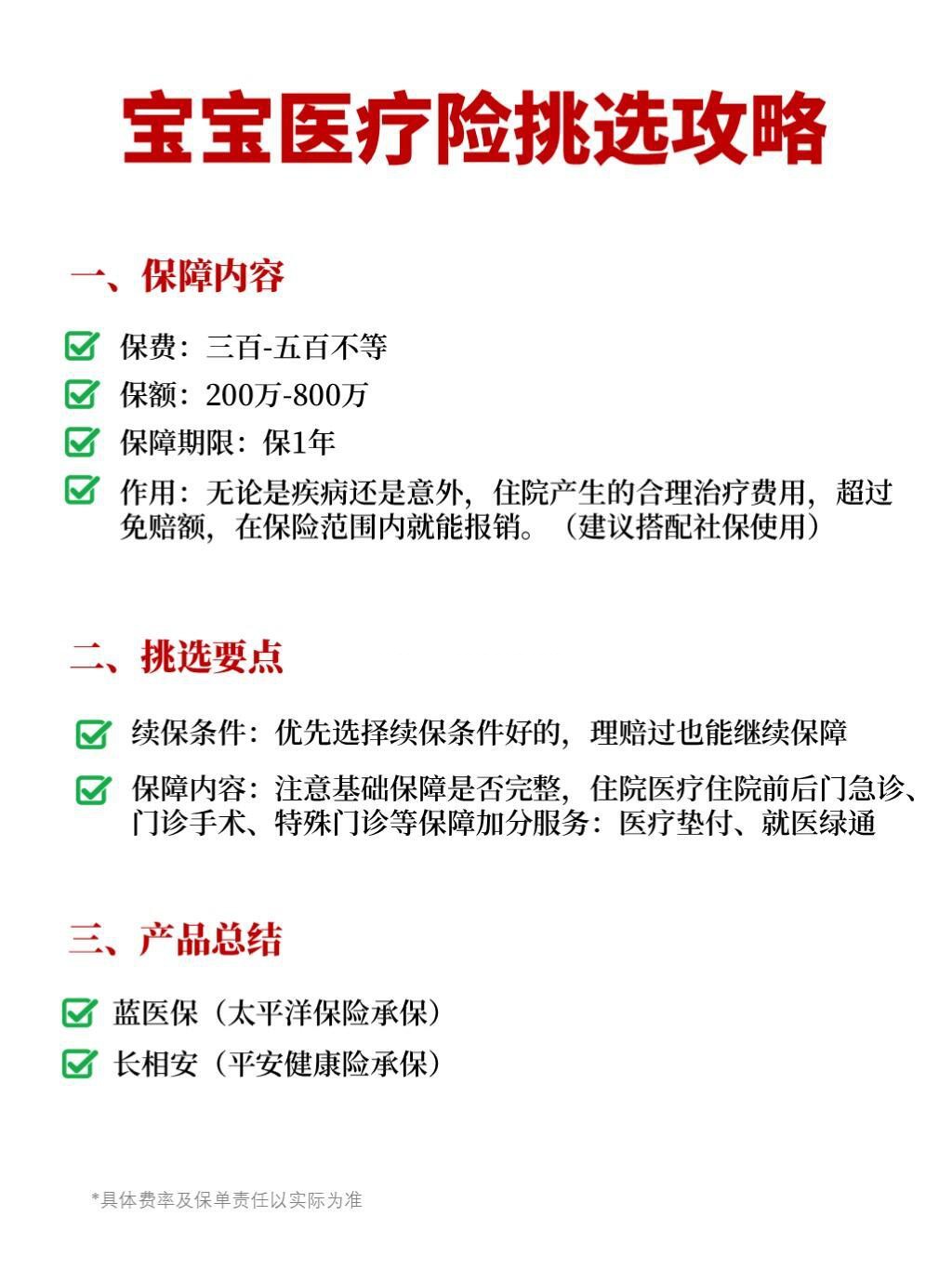

在人口老龄化加剧、慢性病负担加重、医疗资源分布不均的背景下,智慧医疗以大数据、人工智能、5G、物联网等技术为核心,正在重塑全球医疗体系。智慧医疗不仅是技术革命,更是医疗资源优化配置的必然选择。

图片来源于网络,如有侵权,请联系删除

一、智慧医疗行业现状:技术驱动下的爆发前夜

(一)市场规模:千亿赛道加速形成

据测算,2023年全球智慧医疗市场规模突破6800亿美元,预计2028年将达到2.1万亿美元。中国市场增速更为显著,2023年规模达3180亿元,预计2028年将突破1.2万亿元,占全球份额从23%提升至31%。

(二)技术格局:三大核心领域突破

AI辅助诊断:GPT-4 Medical在临床试验中展现92%的病理诊断准确率,阿里ET医疗大脑已服务2600家医院;医疗机器人:直觉外科公司的达芬奇系统完成100万例手术,中国天智航骨科机器人市占率突破45%;基因组学:华大智造测序仪日产出数据达6Tb,Illumina与腾讯共建的AI基因组平台缩短分析时间90%。

【热点透视】AlphaFold的产业化启示

DeepMind的AI模型已预测2亿种蛋白质结构,覆盖98%人类蛋白质组。调研显示,这直接推动新药研发周期缩短40%,全球Top20药企中17家已接入该数据库。国内联影医疗基于此开发的疾病预测模型,在肺癌早筛中准确率较传统方法提升22%。

(一)数据革命:从信息孤岛到价值金矿

中国电子病历系统覆盖率已达98%,但数据利用率不足15%。研究发现,通过区块链+隐私计算技术,区域医疗数据流通效率可提升70%。目前上海、北京已试点数据要素市场化,预计2025年医疗数据交易规模将突破500亿元。

(二)算力进化:从辅助工具到决策中枢

英伟达H100 GPU在医疗影像处理中展现10倍效率提升,国内华为昇腾910芯片已支持全栈医疗AI解决方案。测算,算力成本下降曲线(每两年降低50%)正在加速AI医疗普惠化。

根据中研普华产业研究院发布的《》显示:

三、智慧医疗行业未来图景:五大赛道定义健康新纪元

(一)精准医疗:从"群体治疗"到"个体定制"

肿瘤NGS检测价格已降至500美元以下,CAR-T疗法治愈率突破45%。预测到2028年基因治疗市场规模将突破800亿美元,中国有望成为全球第二大市场。

【案例】药明康德AI制药平台

通过GPT-4优化药物分子筛选,使研发周期缩短30%,已助力3款创新药进入临床阶段。

(二)手术机器人:从"辅助工具"到"智能外科"

腔镜手术机器人正在突破5000美元/台的价格临界点,国内威高手术机器人已获CE认证。测算到2026年全球手术机器人保有量将突破10万台。

(三)数字疗法:从"院内治疗"到"居家管理"

认知行为治疗APP在抑郁症管理中展现等效药物疗效,美国FDA已批准9款数字疗法产品。数据显示,中国数字疗法用户年增135%,焦虑障碍领域需求最旺。

(一)数据红利:全球最全医疗数据库

中国拥有14亿人口医疗数据,电子健康档案覆盖率达92%。研究发现,中文医疗文本数据在AI训练中展现独特优势,皮肤病识别准确率较国际模型高18%。

(二)制造优势:医疗设备国产化浪潮

联影医疗、迈瑞医疗等企业的3.0T MRI设备价格仅为进口的60%,性能相当。国家政策支持国产设备占比目标从2020年的30%提升至2025年的50%。

(三)场景纵深:多层次医疗需求结构

从三甲医院到县域医共体,从城市高端医疗到农村远程问诊,中国医疗体系为智慧医疗提供多元应用场景。贵州省远程医疗网络已覆盖1500万人口,年服务量增长45%。

五、结语:重构人类健康叙事的新范式

智慧医疗正在书写医疗产业的新叙事:从"以疾病为中心"转向"以健康为中心",从"经验医学"转向"精准医学",从"资源竞争"转向"数据协同"。中研普华认为,未来五年将是产业格局定型的关键期:那些在数据治理、跨学科融合、商业模式创新中取得突破的企业,将引领全球健康革命。想要了解更多最新的专业分析请点击中研普华产业研究院的《》。