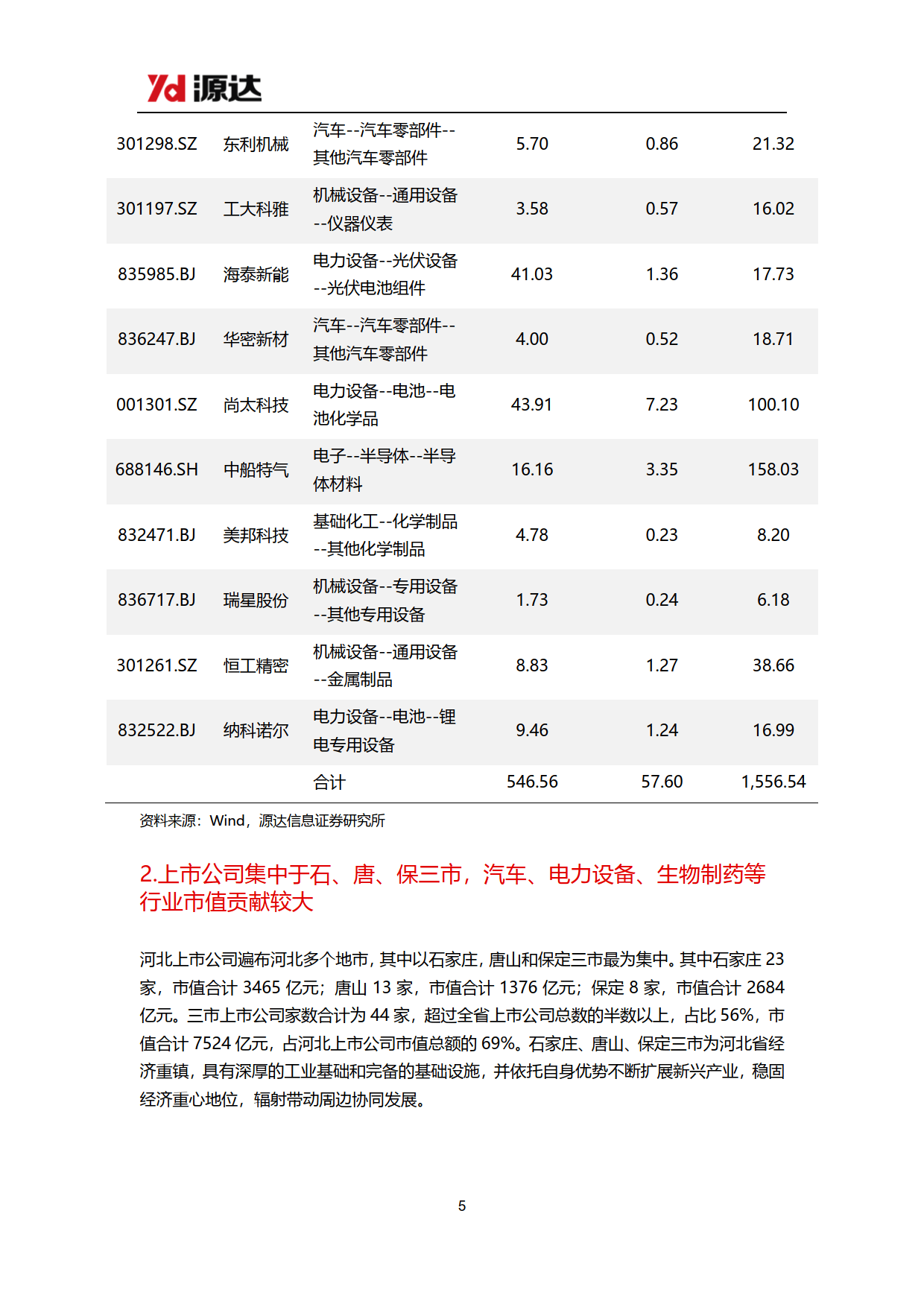

从“量增”向“质升”转型,2025年山羊绒加工行业发展深度调研

图片来源于网络,如有侵权,请联系删除

是指将山羊绒原料经过一系列工艺加工成羊绒制品的行业,这些制品广泛应用于服装、家纺、配饰等多个领域。山羊绒加工行业呈现出稳步增长的态势。全球山羊绒年产量稳定在1.5万吨左右,中国作为全球最大的山羊绒生产国,其产量占全球总产量的60%以上,新疆、西藏、青海等地是主要产区。随着消费者对高品质、环保型山羊绒产品的需求不断增加,山羊绒加工行业迎来了广阔的市场空间。

一、供需分析

1. 供给端

产能与产量:2020-2024年,中国山羊绒产能年均增长12%,2023年产量突破17,500万吨。预计2025-2031年产能利用率将提升至85%以上,产量年均增速维持在8%-10%。

区域分布:内蒙古、新疆、宁夏为主产区,贡献全国70%以上产量。内蒙古鄂尔多斯集团占据全球市场领先地位,2023年存栏量达1.29亿头,产业链覆盖养殖至加工全环节。

技术升级:科学饲养、遗传改良提升绒山羊单产,精细梳理技术使羊绒纤维利用率提高15%。

2. 需求端

消费结构:高端服饰(如羊绒大衣、针织衫)占比65%,家纺用品占比25%,出口占比10%。2023年国内销售收入同比增长18%,出口额达52亿美元。

市场驱动因素:

消费升级:高收入群体扩大,对轻奢羊绒制品的需求年均增长12%。

环保意识:可持续认证产品(如生态养殖、可追溯体系)需求增长30%。

区域需求:一线城市(北京、上海)贡献45%的销售额,二三线城市增速达20%。

3. 供需平衡与缺口

2023年市场满足率为92%,预计2025年供需缺口将扩大至8%-10%,主要因国际订单增长(尤其是欧美市场)及国内高端消费扩容。

二、产业链结构解析

1. 上游:养殖与原料采集

绒山羊养殖:规模化养殖占比提升至60%,但散养户仍占40%,技术标准化程度待提高。

绒毛采集:机械化剪绒普及率达70%,但优质白绒仅占30%,紫绒、青绒附加值较低。

2. 中游:加工与制造

初加工:分梳技术是关键,国内企业分梳损耗率已降至5%(国际水平为8%)。

深加工:高端纱线(如精梳山羊绒)占比提升至40%,2023年精梳绒出口单价达120美元/公斤。

3. 下游:品牌与销售

品牌格局:鄂尔多斯、雪莲、珍贝占据国内60%市场份额,国际品牌(如Loro Piana)通过合作代工渗透中国市场。

渠道变革:线上销售占比从2020年的25%升至2023年的40%,直播电商带动定制化产品增长。

4. 配套产业

设备制造:国产分梳设备替代率超80%,但高端纺纱机仍依赖进口(占比30%)。

物流与认证:冷链运输成本占原料总成本15%,可持续认证费用增加企业支出5%-8%。

三、行业发展趋势与潜力预测

1. 市场规模与增长

据中研普华研究院显示,2025年全球山羊绒市场规模预计达380亿美元,中国占比45%。

2025-2030年,中国山羊绒产值年均增速预计为9.5%,2030年突破5,000亿元。

2. 技术革新方向

智能化生产:AI质检系统可降低次品率30%,2025年智能工厂渗透率将达50%。

材料创新:山羊绒与石墨烯复合面料(抗菌、温控)已进入试产阶段,预计2027年商业化。

3. 可持续与品牌化

生态养殖:2025年生态认证牧场覆盖率目标为40%,减少草原退化风险。

文化赋能:民族品牌通过非遗工艺(如蒙古族毡绣)提升产品溢价20%-30%。

4. 区域市场机会

一带一路沿线:中东、东南亚市场年均需求增速超15%,低价青绒产品更具竞争力。

国内下沉市场:县域消费升级带动中端羊绒制品(单价500-1,000元)需求增长25%。

四、发展建议

1. 供给侧优化

提升原料品质:推广绒山羊良种繁育,目标2025年白绒占比提升至40%。

技术降本增效:投资自动化分梳设备,将人工成本占比从25%降至15%。

2. 需求侧拓展

差异化产品:开发运动休闲羊绒(如瑜伽服),预计2025年该细分市场增速达30%。

跨境电商布局:通过亚马逊、TikTok Shop拓展欧美市场,目标出口额年均增长12%。

3. 产业链协同

垂直整合:养殖企业与加工厂共建产业集群,缩短供应链周期20%。

绿色供应链:建立全链碳足迹追踪系统,满足欧盟碳关税要求。

4. 政策与资本

争取补贴:利用国家对农牧业技术升级的补贴(最高30%),降低设备采购成本。

风险对冲:通过期货工具锁定原料价格波动,减少成本波动风险。

五、风险预警

市场风险:国际羊毛价格下跌可能挤压山羊绒溢价空间。

政策风险:环保法规趋严,中小养殖户可能面临淘汰。

技术风险:智能化转型需高额初期投资,中小企业资金压力大。

中国山羊绒加工行业正从“量增”向“质升”转型,2025年将是技术突破与市场扩容的关键节点。企业需紧抓高端化、智能化、绿色化趋势,通过全产业链协同与品牌创新,在全球价值链中占据更高地位。

想了解关于更多行业专业分析,可点击查看中研普华研究院撰写的。同时本报告还包含大量的数据、深入分析、专业方法和价值洞察,可以帮助您更好地了解行业的趋势、风险和机遇。