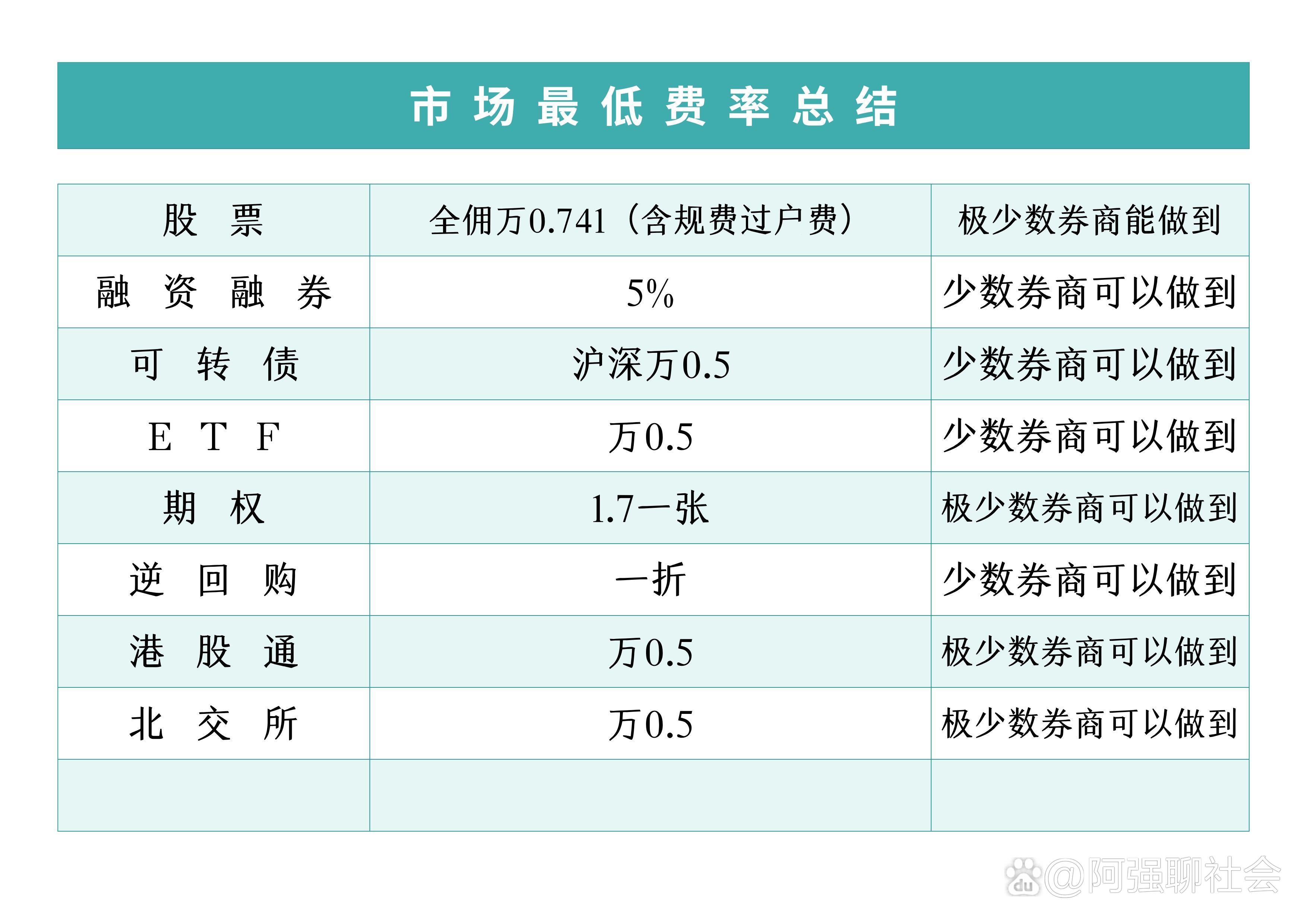

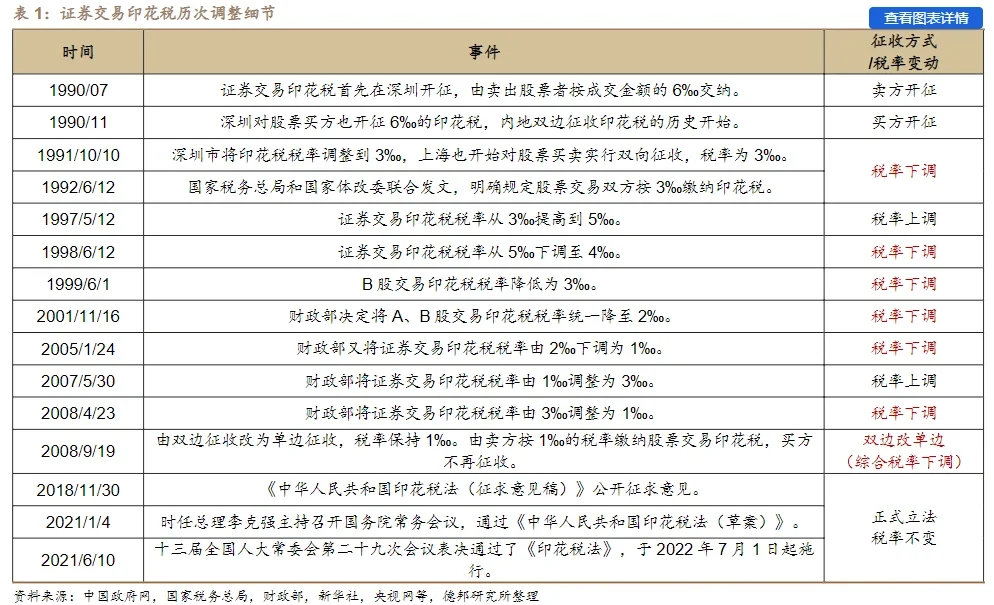

一季度证券交易印花税同比增长60.6%

4月18日,财政部公布2025年一季度财政收支情况。一季度,全国一般公共预算收入60189亿元,同比下降1.1%。其中,全国税收收入47450亿元,同比下降3.5%;非税收入12739亿元,同比增长8.8%。分中央和地方看,中央一般公共预算收入24332亿元,同比下降5.7%;地方一般公共预算本级收入35857亿元,同比增长2.2%。

图片来源于网络,如有侵权,请联系删除

“从财政收入来看,财政收入降幅收窄,月度增幅由负转正。”北京国家会计学院副院长、教授李旭红表示,一季度,全国一般公共预算收入同比下降1.1%,降幅比1月份至2月份收窄0.5个百分点,其中3月份增长0.2%。

图片来源于网络,如有侵权,请联系删除

数据显示,主体税种收入有所回升。一季度,国内增值税20467亿元,增长2.1%,其中3月份增长4.9%,增幅比1月份至2月份的1.1%明显提高;国内消费税5222亿元,增长2.2%;企业所得税10980亿元,下降6.8%,降幅比1月份至2月份收窄3.6个百分点;个人所得税4540亿元,增长7.1%;出口退税7549亿元,同比多退925亿元。

李旭红认为,税收收入中主体税种有所回升,反映出前期稳增长政策的落地成效,也为全年财政收入企稳回升注入了确定性动能。

数据还显示,部分行业税收持续表现良好。制造业方面,装备制造业保持较高增幅、支撑作用持续凸显。服务业方面,消费品以旧换新政策加力扩围,文旅消费需求持续释放,文化体育娱乐业税收收入增长13.4%;新质生产力加快培育,数字经济发展势头向好,信息传输软件和信息技术服务业税收收入增长13.6%。

值得一提的是,一季度印花税1075亿元,同比增长21.1%。其中,证券交易印花税411亿元,同比增长60.6%。

中国财政科学研究院宏观经济研究中心主任、研究员石英华表示,一季度装备制造业、服务业等行业税收持续表现良好,显示中国经济平稳运行、延续向新向好态势。

在财政支出方面,一季度,全国一般公共预算支出72815亿元,同比增长4.2%,增幅比1月份至2月份提高0.8个百分点,其中3月份增长5.7%,支出进度进一步加快。分中央和地方看,中央本级支出增长8.9%,地方支出增长3.6%。

石英华表示,3月份财政支出增长5.7%,支出进度进一步加快,一季度财政支出进度高于过去三年平均水平。财政积极作为,在供需两端发力,更加积极的财政政策切实落实,为完成全年经济增长目标提供有力支撑。

全国主要支出领域中,社会保障和就业支出13570亿元,同比增长7.9%;教育支出11249亿元,增长7.8%;卫生健康支出5848亿元,增长2.2%;住房保障支出2063亿元,增长0.7%;资源勘探工业信息等支出2032亿元,增长4.1%;科学技术支出2001亿元,增长3.3%;商业服务业等支出485亿元,增长22.7%。同时,加快地方政府专项债券发行使用进度,支持有关项目及早落地见效。一季度,全国政府性基金预算支出19769亿元,同比增长11.1%。

李旭红表示,通过精准施策,财政资金重点投向社会保障与就业、教育文化、科技创新等关键领域,其中民生保障类支出占比进一步提升,有效保障了国家重大战略任务的资金需求。

(责任编辑:王擎宇)