白鸽在线赴港IPO,为保险科技公司,业绩持续亏损

(原标题:白鸽在线赴港IPO,为保险科技公司,业绩持续亏损)

图片来源于网络,如有侵权,请联系删除

近年来,随着互联网的发展,保险产品的销售渠道不断拓展,加上人们保险意识的增强,购买商业保险的人越来越多。

图片来源于网络,如有侵权,请联系删除

2023年中国保险市场总保费已达到5.1万亿元,预计到2028年将增长至7.8万亿元,可见这是一个规模庞大的市场。

我国已有不少保险上市公司,去年陆续有众淼控股、?有家保险、?致保科技等公司在港美股上市,近期又有保险行业企业冲击IPO。

格隆汇获悉,近日,白鸽在线(厦门)数字科技股份有限公司(简称“白鸽在线”)向港交所递交招股书,民银资本、中银国际为其联席保荐人。

白鸽在线为国内场景类保险数字化风险管理解决方案龙头,处于保险产业链中游。目前保险行业的情况如何?不妨通过白鸽在线来一探究竟。

01

新希望入股,厦门冲出一个IPO

白鸽在线2015年由涂锦波控制的公司福建合力合美设立,专注于“保险+科技”领域,总部位于福建厦门。

2016年公司开发了“大数据全流程风险管理体系建设架构”,并开始打造数字生态系统云平台,同时还收购了云南保泰保险经纪有限公司,其持有银保监会颁发的全国性保险经纪业务许可证。

白鸽在线还在2017年获得互联网保险业务销售许可证,开始提供全国性保险经纪服务;2021年公司升级了SaaS应用系统,并正式推出自主开发的全流程SaaS应用系统平台白鸽e保。

到2025年2月19日,白鸽在线拥有超过3亿份被保险用户资料、68个不同生产及生活场景的数据、超过20万份理赔报告及超过84亿份保单记录。

公司的发展离不开资本支持。自2018年以来,白鸽在线获得了多轮融资,投资方包括厦门汇诚、新希望、厦门美桐陆期等。

股权结构方面,截至2025年2月19日,涂锦波拥有白鸽在线约55.58%的投票权,同时刘永好的新希望、格�I厦门、厦门富国豪、厦门汇诚等均为白鸽在线股东。

白鸽在线创始人涂锦波今年48岁,他于2000年7月取得厦门大学文学学士学位,并在2021年7月取得香港城市大学工商管理行政硕士学位。

涂锦波曾在中国平安人寿厦门分公司工作过几年,在2004年至2024年期间曾连续担任厦门德美投资控股有限公司董事及监事,如今涂锦波为白鸽在线董事长、执行董事兼首席执行官。

02

白鸽在线处于保险行业中游,面临客户集中风险

保险业的价值链由上游的保险公司,中游的保险销售渠道、保险技术提供商、数字化风险管理服务提供商,下游的企业及个人客户组成。

目前国内的保险公司包括中国平安、中国人寿、中国太保、新华保险、中国财险、友邦保险等。

保险销售渠道方面,除了保险公司的自营渠道外,还包括保险经纪公司及保险代理公司等保险中介、银行等兼业代理、互联网渠道等。

2023年全国保险专业中介机构达到2500多家,其中蚂蚁保、平安创展保险销售、明亚保险经纪、大童保险销售常年霸榜前4名(文末附:2023年国内保险中介机构前100名单)。

此外,保险公司也需要保险技术提供商的大数据及其他技术能力,提供承保、理赔及数据获取等服务;还需要白鸽在线等数字化风险管理解决方案提供商,通过收集下游各类场景客户的行为数据,建立数据模型,协助保险公司进行数字化风险管理、精准定价与保单管理。

图片来源于招股书

白鸽在线主要利用场景险作为工具,通过提供风险管理金融服务、智能营销及数字化解决方案、TPA服务获得收入。

具体来看,2022年、2023年、2024年1-9月(简称“报告期”),风险管理金融服务业务为白鸽在线带来70%以上的收入,占比较大。

白鸽在线与中国超过70家主要保险公司合作设计、开发及优化保险产品,并通过渠道合作伙伴及个人保险经纪人,为终端消费者提供由保险公司承保的各种保险产品。

公司风险管理金融服务的业务流程及收入来源,图片来源于招股书

同时,白鸽在线还凭借累积的专业知识及数据分析提供智能营销服务,协助合作伙伴进行精准营销,但报告期内其智能营销及数字化解决方案的收入占比有所下降。

白鸽在线还为保险公司提供TPA服务,并获授权协助进行理赔及咨询服务,但这块业务收入占比很低。

按业务分部划分的收入明细,图片来源于招股书

白鸽在线的客户主要为国内的保险公司。报告期内,其五大客户产生的收入占总收入的约55.3%、69.0%及79.2%,占比较大,面临客户集中风险。

此外,白鸽在线还面临来自保险代理机构、个人代理人、保险中介、互联网保险平台及保险公司内部销售团队的竞争。

由于白鸽在线的大部分收入来自风险管理金融服务,当消费者投购保险产品时,白鸽在线向保险公司收取佣金。如果公司的风险管理金融服务佣金费率下降,且未能相应减少向渠道合作伙伴支付的转介费,可能会影响公司毛利率和经营业绩。

值得注意的是,2024年随着保险行业“报行合一”的全面落地,全行业相关渠道平均佣金水平较之前降低,依靠费用生存的保险中介迎来重大考验。

报告期内,白鸽在线通过渠道合作伙伴产生的佣金收入占总佣金收入的约99.9%,可见其高度依赖渠道合作伙伴。但公司与渠道合作伙伴的协议期限通常为一年,到期后能否持续合作存在不确定性。

03

为国内场景险数字化解决方案龙头,但业绩持续亏损

保险可分为人身险、财产险两大类。

其中,人身险以人的寿命或身体为保险标的,主要为个人或家庭提供经济保障,以应对因疾病、意外、死亡等事件带来的经济风险,人身险产品包括医疗险、重疾险、意外险、寿险等。

财产险以财产及其相关利益为保险标的,主要为个人或企业的财产提供保障,以应对因自然灾害、意外事故等导致的财产损失,包括车险、家财险、企财险、工程险等产品。

2023年中国保险市场总保费约5.1万亿元(人身险约3.8万亿元、财产险约1.4万亿元),预计到2028年总保费将增长至7.8万亿元,人身险、财产险的复合年增长率分别为9.5%、6.4%。

图片来源于招股书

与传统保险市场相比,互联网保险购买便捷、产品丰富、价格也更具竞争力,于是互联网保险市场呈现出较高的增长率。

2019年至2023年,中国互联网保险于保险业的普及率从6.4%增长至12.1%,预计到2028年将增长至17.1%。

尽管我国保险市场规模有所增加,但保险深度、保险密度都有较大提升空间。2023年中国保险深度(即总保费占GDP的百分比)仅4.1%,保险密度(即人均保费)只有513美元,远低于美国、新加坡、日本等国家。

图片来源于招股书

白鸽在线提供由保险公司合作伙伴承保的保险产品组合,为不同场景下的最终被保险人提供定制化保障。

场景险产品分为出行、泛人力资源、普惠金融、大健康医养、公共服务、车服、教育、物流及工程生态。

据灼识咨询报告,按收入计算,2023年白鸽在线于中国场景类保险数字化风险管理解决方案提供商中位列第一,市场份额为4.4%。

2023年中国场景险市场规模达到794亿元,其中,以货运险和机动车辆保险为代表的财产险是场景险的主要组成部分,该分项占总额的82.4%。

未来随着保险在衣、食、住、行方面的普及,预计到2028年中国的场景险市场规模将增长至1301亿元,2023年至2028年的复合年增长率为10.4%。

在场景险市场规模扩大的背景下,报告期内公司收入也有所增加,但毛利率并不高,且仍深陷亏损。

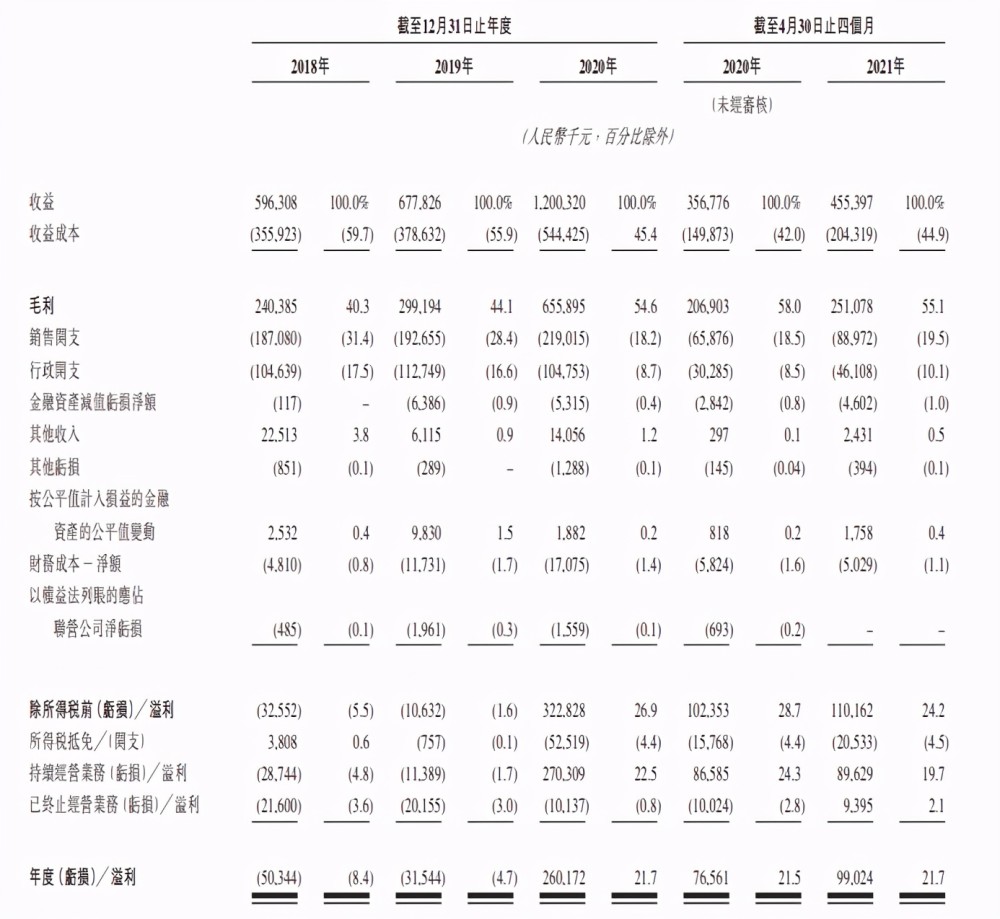

招股书显示,白鸽在线的所有收入均来自国内。2022年、2023年、2024年前9个月,白鸽在线的营业收入分别约4.05亿元、6.6亿元、6.31亿元,毛利率分别为8.3%、7.9%、8%,对应的净亏损分别约2507.5万元、1718万元、1557.6万元。

其中,2023年由于风险管理金融服务的毛利增加,公司净亏损有所减少;2024年前9个月,在销售及分销开支、研发费用增加之下,白鸽在线的净亏损同比增加。

整体而言,近几年在国内保险市场规模增长的背景下,白鸽在线的收入也呈增长趋势,但其业绩持续亏损,同时也存在客户集中度较高、依赖渠道合作伙伴等风险。

本次申请上市,白鸽在线拟募集资金用于投资解决方案及服务的研发、招募及留住相关研发人才、改善基础设施;寻求收购及投资机会;扩张中国及海外销售网络分公司;建立研发中心及配有智能展厅的办公楼宇;一般营运资金及一般企业用途。