写明套餐内不计费,为何骑行还要多掏钱?”

网络消费中,“月卡”“年卡”等会员制以更优惠的价格吸引消费者购买,也因产生更强的用户黏性而让平台经营方获取更高收益。本是买卖双方共赢的消费模式,却引发一些消费质疑。比如,近来共享单车月卡让不少消费者不胜烦恼。

图片来源于网络,如有侵权,请联系删除

购买月卡后,当月规定时长内骑行仍被超时计费、次卡充当月卡误导消费者购买等,成为消费者投诉焦点。这些问题是否涉嫌乱收费?消费者为何退款难?网络平台如何更好保障消费者的权益,给予消费者更好的消费体验?

图片来源于网络,如有侵权,请联系删除

套餐超时计费引吐槽

图片来源于网络,如有侵权,请联系删除

近来,作为解决出行“最后一公里”的共享单车,出现一些消费争议。部分消费者因刚需购买“月卡”“次卡”后,并未真正享受到优惠。

记者在采访中发现,不少消费者在购买平台更优惠的骑行卡后,出现被多扣款的情况。来自广东的唐女士,近日一次骑行某品牌共享单车,到达目的地后手动上锁并听到“关锁成功”提示后才离开,全程骑行不到20分钟。后续查看手机App显示骑行时间为240分钟,扣掉购买月卡的优惠后,还要再支付4元。唐女士表示,两周内遇到5、6次类似情形,有的被成功退款,但有的退款失败,没有有效的解决方案,她担心之后还会被多扣钱。

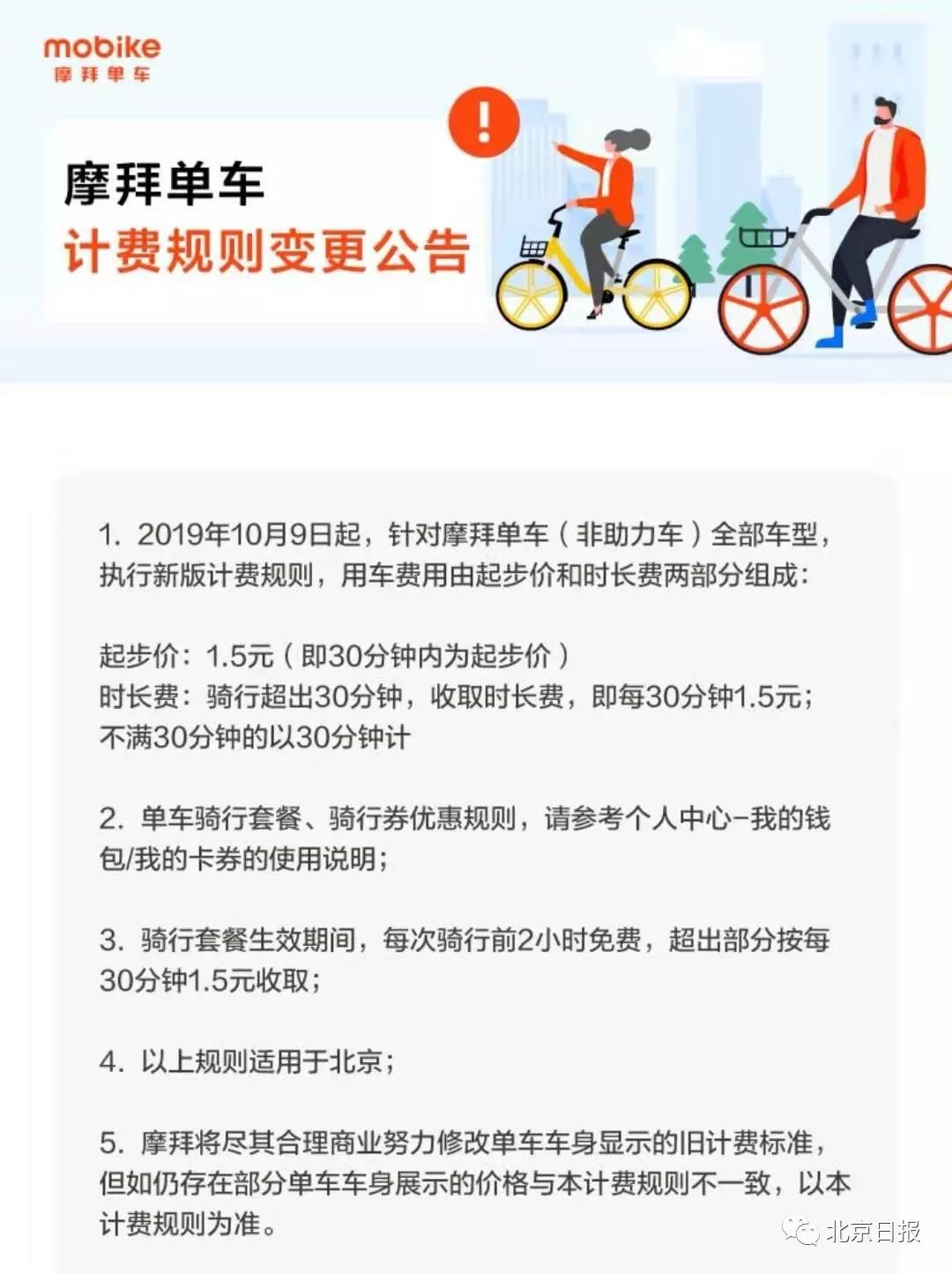

记者在该共享单车平台看到,此类“月卡”“年卡”购买说明中写明:“每单60分钟内免费,若骑行订单超过可抵扣时长,需另行支付差额。”

记者在多个网络社交平台发现,有不少网民分享了关于共享单车的投诉和退费攻略。有网民反映“一个月内共被多扣60多元”“扣费前没有收到提醒通知”“单次最高多扣12元”“平台自动扣费不通知,查看订单信息发现过去39个订单产生共计219元费用”等。

网络平台上一位消费者反映,近来经历了三次骑行结束确认手动关锁完成后一小时,被平台发送信息提醒车辆未还,并额外扣费的情况。

北京嘉潍律师事务所律师赵占领表示,除共享单车外,像共享充电宝等按时计费的产品,都可能产生类似消费问题。消费者需要提供证据证明骑行出现问题,但大部分情况下消费者很难取证。如果消费者举证难,就需要平台尽到核实责任,不应嫌麻烦而影响用户消费体验。

不少消费者表示,虽然每次扣费额度不高,但却很闹心。为了几块、十几块钱,要打很多个客服电话,有时还退不回来,还会担心不知道哪次又会遇到类似情况。

“月卡”“年卡”消费猫腻多

当前,在各类网络消费中都有“月卡”“年卡”等会员制,有些还与“自动续费”“免密支付”等支付方式捆绑。看似更加便捷,实则让扣费变得更加无感。

记者在黑猫投诉平台输入“月卡”“年卡”进行关键词搜索时发现,平台投诉达到3000多条。很多投诉涉及“自动扣费未通知本人”“重复扣费”“次卡充当月卡误导消费者”等情况,涵盖购物、影视、学习、骑行、游戏等多个消费领域。

——页面自动默认购买,消费者并不知情。一位消费者告诉记者,今年4月,他在某购物平台付款后发现有一笔已支付的平台会员月卡订单。在查看账号信息时,才知道这是之前一次购物时下单页面平台自动默认为用户勾选了购买月卡的服务选项,平台没有尽到显著告知义务。“我按照客服的提示进行操作,尝试了几次仍无法将会员卡进行退款。”该消费者说。

——自动续费无事先通知。黑猫投诉平台有消费者投诉,其在某线上学习平台分别购买24元的月卡和198元的年卡时,平台并未在明显处标识“自动续费”字样。在其不知情的情况下,平台于2020年10月至2021年2月自动扣费月卡5个月费用,2023年和2024年自动扣费年卡2年费用,共计516元,扣费期间没有任何短信、电话或邮件通知。记者在多个网络社交平台上看到不少类似自动续费情形的投诉帖。

——“次卡”变“月卡”,误导消费者购买。有消费者反映,某共享单车平台将骑行优惠卡放在页面醒目位置,并使用“30”字样。他以为是月卡,购买后发现是次卡,“30”字样实为骑行30次,且强制要求一个月内使用完,超过时间后剩余次数无效。“平台有意诱导消费者购买优惠卡,但采用模糊的优惠说明,存在明显误导消费的行为。”该消费者说。

还有的消费者表示,网络消费中还会遇到首月低价但自动续费恢复高价等情形。

平台管理“缺位” 消费者权益谁来守护?

针对当前“月卡”“年卡”等会员消费中的各类“猫腻”操作,业内专家提醒消费者谨慎选购的同时,也纷纷指出平台方存在管理“缺位”问题,应严格遵守法律规定,优化技术和监管手段,维护交易公平公正。

网络交易经营者采取自动展期、自动续费等方式提供服务的,应当在消费者接受服务前和自动展期、自动续费等日期前五日,以显著方式提请消费者注意,由消费者自主选择;在服务期间内,应当为消费者提供显著、简便的随时取消或者变更的选项,并不得收取不合理费用。实际上,《网络交易监督管理办法》《消费者权益保护法实施条例》等已作出明确规定。

中国政法大学传播法研究中心副主任朱巍表示,网络消费应严格按照用户协议中规定的权利义务关系来处理纠纷问题,平台方也应尽到相应管理和核实责任,不应忽视消费者的诉求。

赵占领表示,消费者应加强证据意识。比如在骑行等消费场景中,可通过拍视频等方式留存证据。在消费者难以举证的情况下,平台应通过技术手段准确判断实际情况,比如是消费者操作问题,还是车辆硬件故障或软件系统出现漏洞导致无法准确计算停车时间。

“对于自动续费等情形,平台应以显著方式进行提醒。系统默认勾选、隐藏在篇幅较长的用户协议条款中、故意使用较小字样等,均属于违规行为。通过误导、隐瞒等方式侵害了消费者的合法权益。”赵占领说,平台应全面、真实、准确、及时地披露商品或者服务信息,充分保障消费者的知情权和选择权,才能做到真正的公平交易。

中国人民大学法学院教授刘俊海认为,相关部门应加大监管力度,消除监管盲区,对平台经营者形成较强警示效应。消费者协会等第三方机构组织要发挥积极作用,帮助消费者进行维权,同时不定期公布典型案例或消费提示。(记者 阳娜)

【责任编辑:冉晓宁】