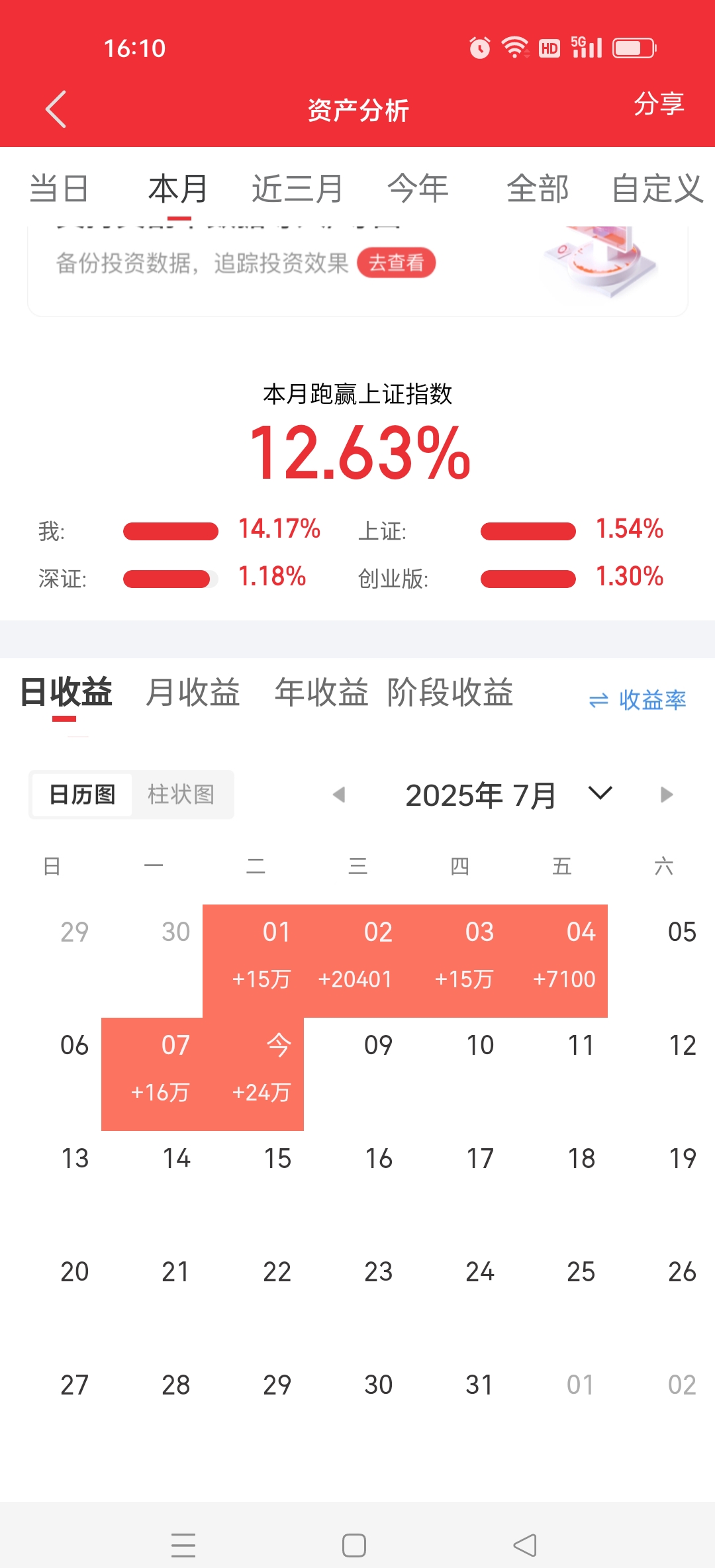

三大指数集体上涨 A股调整结束了吗?

(原标题:三大指数集体上涨 A股调整结束了吗?)

图片来源于网络,如有侵权,请联系删除

在连续两个交易日的深度调整之后,A股市场于2月3日展开了强劲反弹。截至收盘,上证指数上涨1.29%,收复4067点;深证成指大幅攀升2.19%;创业板指上涨1.86%。尤为引人注目的是,北证50指数强势上涨3.27%,显示出中小市值板块的活跃态势。全市场呈现普涨格局,沪深京三市超过4800只个股收涨,上涨比例超过90%。

图片来源于网络,如有侵权,请联系删除

市场成交额维持在25658亿元的高位水平,虽然较前一交易日小幅缩减411亿元,但整体交投依然活跃。从板块表现来看,成长风格占据绝对主导,AI硬件、光伏、国防军工等板块涨幅居前,成为推动指数上行的核心动力。与此形成鲜明对比的是,银行、保险等金融权重板块逆势走低。这种结构性分化,反映出当前市场资金在风险偏好回升的同时,对权重蓝筹仍保持谨慎态度。

从板块与行业结构看,市场内部存在清晰的分化。成长风格与主题投资成为反弹先锋。在板块题材上,光伏产业链(包括光伏精选、TOPCon电池、BC电池等)、AI硬件相关概念(如光电路交换)、稀土,以及受事件催化的“太空光伏”等板块涨幅靠前。

指数全天的运行轨迹勾勒出多空双方的激烈博弈。受前夜海外市场走强等因素提振,A股早盘大幅高开,但部分资金选择借高开兑现离场,导致主要指数开盘后迅速下挫。上证指数盘中最低下探至4002.07点,再度考验4000点整数心理关口。然而,在该点位附近,市场涌现出强劲的买盘力量,指数随即止跌并展开单边震荡上行,最终以接近全天高点收盘。这种日内V型反转,尤其是关键点位获得有效支撑,被市场解读为有计划的承接资金入场信号。

对于市场的此次反弹及后续走势,多家机构发布了观点。苏商银行特约研究员武泽伟认为:“当前A股情绪宣泄已经到位,春节前大跌的风险不大,拉长来看,当前调整反而创造了年内不错的入场时机。”这一观点强调了短期风险释放后的机会。

中金公司在2月3日的研报中分析指出,1月市场表现与资金入市热情形成正向反馈,但“短期看,A股市场前期快速上涨叠加春节临近,市场存在内生的震荡整固诉求”。对于中期趋势,中金公司态度积极,认为“支撑市场表现的因素没有改变,A股具备形成慢牛的条件”。在配置建议上,中金公司明确“科技领域仍是资金重点配置的方向”,具体关注AI产业链的光模块、半导体、云计算基础设施,以及商业航天、有色金属(中期逻辑未扭转)、部分顺周期板块(如化工、电网设备等)和高股息龙头公司。

华金证券同日发布的研报则判断“驱动春季行情的政策和流动性宽松因素短期并未逆转,A股春季行情未完,调整是逢低配置机会。”其理由基于两方面:一是短期政策预期仍可能偏积极,包括提振消费政策可能加速落实、地方两会支持新兴产业政策出台,同时外部风险(中美关系、地缘冲突)短期有限;二是国内流动性大概率维持宽松,尽管股市资金流入有所波动,但整体成交额和基金发行数据表明资金面仍较为充裕。

综合市场表现与机构观点,本次反弹具有几个关键特征:其一,是建立在连续两日调整、释放部分压力之后;其二,成交额维持高位但略有萎缩,属于缩量反弹,后续需要观察量能能否再次放大以确认上涨有效性;其三,板块分化剧烈,市场主线依然围绕科技成长与政策主题,而非全面性的风格切换。其四,整数关口的强力承接,与技术性买盘、部分中长期配置资金的入场有关,表明市场在关键位置存在共识支撑。

从资金面细节看,华金证券研报提到,1月29日以来融资资金流出266亿元,显示部分杠杆资金在调整中趋于谨慎。但同时,1月新发基金规模大幅回升至1012亿份,为市场提供了新的弹药。目前全市场日均成交额维持在2.5万亿元以上,说明整体交投热度未减,资金在板块间快速轮动。

展望后市,春节假期的临近可能使市场交投逐步趋于平淡,节日效应或将凸显。市场关注的焦点将集中于几个方面:一是国内重要经济数据与政策的进一步动向;二是海外市场尤其是美联储政策预期的变化;三是上市公司年报与一季报预告的陆续披露,业绩基本面将开始接受检验。此外,如中金公司所指出的“商业航天受益于政策支持”等产业主题,以及全球货币秩序重构背景下的有色金属等资源品行情,预计将继续呈现高波动特征。

2月3日的广泛反弹,暂时遏止了A股市场的短期调整势头。超过4800只个股上涨与银行板块独自下跌的结构,清晰映射出资金在成长主题与金融权重之间的取舍。日内触及4002点后的V型反转,不仅显示了关键技术点位的防御力量,也反映了部分资金对当前位置的价值认同。

历史经验表明,每一次市场深度调整后的布局期,往往孕育着未来的核心资产。此刻,理性与耐心,比任何时候都更值钱。综合机构观点,春季行情的驱动逻辑尚未被证伪,短期震荡被视为布局时机。然而,成交额的细微收缩、春节假期的临近,以及外部环境的潜在变数,均提示波动可能延续。市场的下一阶段,将取决于增量资金的持续性、上市公司业绩的兑现程度,以及实质性政策利好的落地节奏。在普涨之后,分化与选择将重新成为主导。